En soi, les Banques sont un paradoxe : omniprésentes dans notre quotidien, elles sont décriées par leur fonctionnement et leur opacité. Alors une banque comment ça marche ? A quoi sert-elle ? Comment gagne t-elle de l’argent ? Démêlons les comptes un à un.

INSTITUTIONS FINANCIÈRES :

LA GRANDE ILLUSION BANCAIRE

Si un compte bancaire est l’instrument indispensable pour gérer son budget, une Banque en est la boîte à outils nécessaire. Pour autant, mis à part pour notre gestion quotidienne, nous ne connaissons généralement pas le fonctionnement de notre propre établissement financier. A quoi sert-il ? Comment une Banque gagne de l’argent ? Comment accepte t-elle les crédits ? Bref, une banque comment ça marche ? Comme pour la monnaie comprendre un système est un moyen de maximiser son utilisation.

Mais préparez-vous à un choc, car ce que vous vous apprêtez à découvrir va changer radicalement la vision que vous avez de votre banque. Vous allez vous rendre compte, que l’ensemble de notre économie est basé sur… une illusion. Alors pilule bleue ou pilule rouge ? À vous de choisir.

Dans cet article nous partirons de la définition des établissements de crédits pour séparer les différents types de banques. Nous verrons ensuite les diverses activités bancaires avec les cas des crédits et de la création monétaire. Enfin, nous terminerons par les différents problèmes que les banques posent à l’heure actuelle et comment elles contrôlent nos économies.

Bienvenue dans le monde de la grande illusion bancaire…

Une banque c’est quoi ?

Au sein de la grande question « une banque comment ça marche » , il faut d’abord se demander qu’est-ce qu’une banque ?

En fait, le terme de « Banque » renvoie à deux aspects :

– l’établissement financier lui-même, c’est à dire un type particulier d’entreprise.

– Le secteur économique lié à ses établissements et à leurs activités. On parle alors du secteur bancaire.

De façon générale, une Banque est avant tout un établissement de crédit possédant les accréditations administratives nécessaires l’autorisant à effectuer ce que l’on nomme les opérations de banque. À savoir :

– La réception des fonds du public… et le droit d’en disposer pour son propre compte et à charge de restitution. Et oui !

– La mise à disposition des moyens de paiement. C’est à dire tous les moyens (chèque, carte bleue, virement, etc) qui permettent de transférer des fonds.

– Les opérations de crédit à titre onéreux. C’est à dire avec paiements d’intérêt. Le prêt gratuit n’est donc pas considéré comme une opération de crédit ! Voir à ce propos l’article « Les mots qui font peur ! ».

Une banque est donc une entreprise qui :

– fournit des services bancaires (réception des fonds du public, moyens de paiement et opérations de crédit).

– Réalise le commerce de ses services bancaires.

– Effectue aussi le commerce d’autres services comme les assurances, l’investissement ou d’autres prestations de service.

Ainsi la Banque se situe au cœur du commerce de l’argent est à donc une part importante dans la gestion des risques financiers de l’ensemble du système économique.

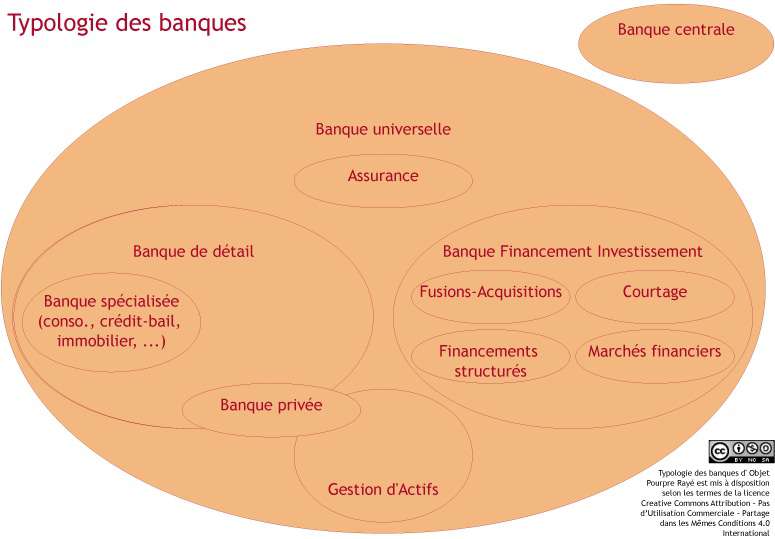

Les grands types de banques

A partir de ces définitions de base, on peut diviser les Banques en trois grandes catégories, en fonction de la façon dont elles fournissent certains services ou prestations.

Attention : il s’agit là d’une typologie assez simplifié. Elle n’a pour ambition que de permettre de comprendre, globalement , le système.

D’abord il y a les Banques centrales. Se sont des organismes nationaux (comme la Banque de France) ou supra-nationaux (comme la BCE pour Banque Centrale Européenne) à but non lucratif qui émettent la monnaie fiduciaire. Elles sont chargées de la politique monétaire de leur zone d’influence et sont censées être indépendantes du pouvoir politique. Elle supervise également la solvabilité des autres banques vis à vis des déposants.

Ensuite viennent les Banques de dépôts. Se sont les organismes, en général privés, qui traitent directement avec leurs clients particuliers, professionnels ou entreprises. Elles reçoivent et gèrent les dépôts de leur clients et accordent des prêts et crédits – qu’ils peuvent alors utiliser pour consommer ou investir . Elles sont généralement scindées en deux types d’établissements :

– Les Banques de détails essentiellement pour les particuliers et les petites et moyennes entreprises. Celles-là nous les connaissons mieux, car c’est simplement celles où nous avons notre compte en banque.

– Les Banques d’affaires ou Banques d’investissements qui rassemblent un ensemble de services destinés essentiellement aux grands clients corporate, c’est à dire les investisseurs, les grandes entreprises, les Etats, etc.). Elles s’occupent des introductions en Bourse, des émissions de titres ou de dettes, des fusions-acquisitions (les opérations dites de « Haut de bilan ») mais également de courtage boursier, d’ingénierie financière, d’arrangement d’opération financière et bien d’autres choses encore.

Une banque comment ça marche : un premier problème !

Un des problèmes majeur qui se pose actuellement sur l’ensemble du système financier est la non séparation entre banque de dépôt et banque d’affaire. En effet, avec les regroupements qui se réalisent à travers le temps, l’une et l’autre deviennent entièrement confondues.

Où se trouve le danger ? Pour faire simple, le regroupement de ces deux types d’activités bancaires (dépôt et affaire) fait que ces dernières peuvent spéculer avec l’argent des premières.

En d’autres termes si vous êtes client d’une banque mêlant les deux types de services, c’est votre argent qui est utilisé sur des marchés boursiers. Or dans le cas d’une crise, la faillite de l’une peut tout simplement entrainer la faillite de l’autre. Jusqu’ à récemment, on pensait que les institutions financières et surtout les grandes institutions financières ne pouvaient par faire faillite. Mais depuis la crise de 2008 et la chute de Lehman Brother rien n’est plus vrai.

Pourtant la majorité des Banques sont hostiles à cette séparation, prétextant qu’elles sont maintenant « trop grosses pour tomber ». En d’autres termes, leur chute entrainerait la chute du système économique dans son entier, obligeant donc les États à les renflouer … avec l’argent des contribuables ! Pour rappel ce fît le cas, en 2008, avec AIG aux États-Unis sauvé grâce à un apport de l’administration Obama de 180 milliards d’Euros.

Deux reportages traitent très bien du danger des regroupements entre Banque d’affaire et Banque de dépôt. Le premier « Dans les eaux troubles de la plus grande banque européenne » prend pour exemple BNP-Paribas. Le second, produit par ARTE, « Les BanKsters de la Finance » s’intéresse à HSBC. Je ne saurais trop vous conseiller de les regarder.

Les activités bancaires

« Une banque comment ça marche ? » Et bien, après la lecture des lignes précédentes, vous regrettez sans doute de vous être posé la question. Mais le pire reste à venir…

Depuis de nombreuses années l’activité bancaire à tendance à se diversifier. Et c’est d’autant plus visible pour les particuliers. Votre Banque ne se contente plus de gérer votre compte, de vous fournir chéquier et carte bleue ou de vous octroyer un crédit. Non, de nos jours votre banquier pourra s’occuper d’assurance à la personne, assurer vos biens, suivre des remboursements santé, financer votre voiture, etc. Mais nous allons ici nous intéresser à deux activités, au final assez méconnues, mais représentant la majorité des moyens permettant à une Banque de gagner de l’argent : le crédit et la création monétaire.

Le crédit

Vous êtes vous déjà demandé pourquoi un banquier ne refuse jamais de faire un prêt sous prétexte qu’il a déjà prêté tout l’argent disponible à d’autres personnes ?

Parce que les Banques on des fonds énormes, me direz-vous ? et il y a sans doute plus d’argent sur les comptes que d’argent emprunté ?

FAUX ! C’est exactement l’inverse !

Si vous pensez cela, c’est que vous croyez que l’argent prêté sous forme de crédits provient des comptes des clients. En fait, aujourd’hui l’argent que les Banques prêtent n’est que très peu corrélé aux fonds disponibles sur ses comptes.

Alors, le crédit, pour la banque comment ça marche ? A l’origine, le système des prêts était basé sur le système de réserve fractionnaire. C’est à dire que les Banques pouvaient émettre plus de crédits que d’argent qu’elles n’avaient sur les comptes de ses clients. Mais à condition qu’elles déposent un pourcentage de ces dépôts sous formes de réserves auprès de la Banque centrale. Par exemple avec un rapport de 9 pour 1, en déposant 1 € à la Banque Centrale, une banque privée pouvait prêter jusqu’à 9 € ! Donc, même si c’était assez inégalitaire, le système de prêt fonctionnait sur la base d’une quantité de monnaie « réelle » (lié notamment à l’étalon or).

Aujourd’hui, le système de réserve fractionnaire ne fonctionne plus vraiment de la même façon. La valeur de l’argent n’est plus reliée à une réserve réelle ni physique. De cette façon, un crédit émis par une banque privée est directement convertible en monnaie fiduciaire (en liquide si vous préférez). En d’autres termes une promesse de remboursement est convertible en liquidité. L’argent-valeur est devenue de l’argent-dette.

Ce qui nous amène naturellement à la fonction la moins connue des banques : la création de monnaie.

Banque, création de monnaie et crédit

On pense, en général que se sont les états qui créent la monnaie. C’est en partie vrai. En fait, les banques privées créent de la monnaie à tout instant. D’ailleurs elle créent près de 95 % de la monnaie !

Mais pour une banque comment ça marche la création de monnaie ? La méthode la plus visible est d’abord le mécanisme du crédit comme nous l’avons vu plus haut.

Par exemple, imaginons une banque, sans aucun client, donc sans compte de dépôt, mais avec un fond de réserve, fait par les investisseurs eux-même de 1000 €. Admettons que le ratio de réserve, pour les prêts est de 10 pour 1.

Un premier client vient faire un emprunt d’un montant de 10 000 €. Selon les règles du ratio de réserve, la Banque a tout à fait le droit de créer, ex-nihilo ces 10 000 € (10 fois la somme qu’elle possède en argent réel). Comme cette somme n’existe à la base pas : il y a bien eu création monétaire. La dette de l’emprunteur devient donc de l’argent-dette.

Mais attendez ! car Le tour de passe passe continue…

L’emprunteur pait le bien pour lequel il a emprunté avec un chèque. Chèque que le vendeur va pouvoir déposer à sa propre banque. A ce stade, la seconde banque va pouvoir réaliser un nouveau prêt d’à peu près 9 000 €, soit l’équivalent des 10 000 € déposé moins 1000 € de ratio de réserve (donc10 %). Si ces 9 000 € sont à nouveau déposé par une personne dans une banque, celle-ci pourra, à son tour octroyer un prêt de 8 100 € et ainsi de suite. Chaque nouveau dépôt va pouvoir mener à un prêt plus petit en argent fictif.

À chaque fois qu’une Banque octroie un crédit ou un prêt, elle créée tout simplement l’argent qu’elle prête. Et ce directement à partir des promesses de remboursement de ses emprunteurs. L’économie se développe alors sur la base des dettes qui s’accumulent !

Mais ce n’est pas tout…

Banque et création de monnaie… virtuelle

Reprenons. A la base, il y a les biens et les services. La monnaie facilite les échanges entre les biens et les services en permettant de leur attribuer une valeur. Il existe différentes formes de monnaies :

– Sous la forme de billets et de pièces de monnaie, c’est la monnaie fiduciaire (ou liquide). Elle est physique et réelle. Seules les Banques Centrales peuvent les fabriquer. Elle est donc contrôlée par les Etats et les gouvernements.

– La monnaie scripturale est celle qui se trouve sur votre compte en banque. Elle est virtuelle puisqu’elle n’existe que sous la forme d’une comptabilité dans les systèmes informatiques des banques commerciales privées.

Et vous pensez que ces deux monnaies sont la même. Et bien pas du tout !

Les Banques commerciales privées, c’est-à-dire les banques dans lesquelles nous avons tous nos comptes en banque, servent d’intermédiaires pour distribuer la monnaie fiduciaire fabriquée par les banques centrales. Ces banques commerciales privées, – appelé également banques de second rang – sont spécialisées dans le commerce de la monnaie. Elles ont développés un substitut de monnaie : la monnaie scripturale. En d’autres termes, même si cela semble être la même chose, en réalité se sont bien deux monnaies différentes : l’une réelle émise par la banque centrale, l’autre créée par les banques privées.

La compréhension de cette notion est essentielle à la compréhension du système bancaire et de notre système économique tout entier. Même si monnaie fiduciaire et monnaie scripturale porte le même nom (Euro en Europe par exemple), il s’agit là de deux monnaies différentes.

Lorsque vous déposez de l’argent liquide sur votre compte, la banque crédite votre compte du montant déposé. Elle vient de transformer votre monnaie fiduciaire en monnaie scripturale. Evidemment, vous pouvez la retransformer en monnaie réelle en la retirant, par exemple à un distributeur. Par contre, si vous effectuez un transfert d’argent (comme un virement par exemple) vers un compte détenu dans la même banque, il ne s’agit que d’unité de comptes qui sont transférés et non de l’argent réel.

Mais, vous savez maintenant que les Banques privées créées déjà de la monnaie à partir des dettes et des crédits. De ce fait, elle crée plus de monnaie scripturale qu’elle ne détient d’argent réel dans ces coffres. Lorsqu’on demande un crédit, la banque crée la somme de façon virtuelle. Lorsque vous remboursez votre crédit, elle détruit simplement cette monnaie virtuelle. Là aussi, il s’agit une simple opération de comptabilité et non des transferts d’argent réels.

La monnaie scripturale étant acceptée partout comme paiement, les banques peuvent donc créer, à volonté, cette monnaie pour régler leur dépenses et leurs achats. En effet, les banques ont la possibilité de se faire crédit à elle-même ! Donc tant que les achats et dépenses (comme les salaires de ses employés par exemple) concerne des comptes de la même banque, celle-ci peut créer de l’argent à volonté. Et tout cela est possible par le fait que tous les clients ne viennent pas retirer au même moment l’argent détenu sur leur compte.

Une banque n’a jamais l’équivalent en monnaie fiduciaire de la totalité de l’argent détenu sur les comptes bancaires de ses clients. Votre compte en banque n’est qu’un système de compatibilité virtuelle basée sur des unités de comptes. L’argent déposé en liquide sur votre compte n’est qu’une reconnaissance de dette de la Banque envers vous. C’est une promesse de remboursement en Euros et non de véritable Euros. Pour cette raison que si votre banque fait faillite… vous perdez simplement votre argent.

En d’autres termes tout cet argent n’existe pas et est crée à volonté par les banques. Et se sont les accords passés entre les gouvernements et les banques qui permettent de transformer ces dettes en monnaie nationale.

Transfert d’argent de Banque à Banque

Mais pour une banque comment ça marche lorsque une opération est réalisée en relation avec une autre Banque ?

Lorsque vous réalisez un achat en payant par chèque, par carte bleue ou par un virement à destination d’une autre banque que la votre, la monnaie centrale intervient. En effet, c’est la Banque centrale qui gère les comptes des banques commerciales privées. Pour des raisons pratiques là aussi, tout se fait de façon virtuelle et non avec de l’argent physique. C’est la monnaie centrale scripturale. Lorsqu’une banque à besoin de liquidité, pour alimenter ses distributeurs de billets par exemple, elle fait la demande à la Banque centrale qui va lui fournir l’argent physique et débiter son compte. Evidemment lorsque la banque privée dépose de l’argent liquide sur son compte à la Banque centrale, c’est l’inverse qui se produit. Entre elles, les Banques se paient en monnaie centrale.

Donc si vous payez en carte bleue un commerçant qui n’est pas dans la même banque que vous, votre monnaie scripturale va être transformée en monnaie centrale par votre Banque par le biais de son propre compte à la Banque Centrale. La Banque centrale va alors faire le transfert de votre Banque à la Banque destinatrice en monnaie centrale, avant qu’elle soit retransformée en monnaie scripturale par la Banque de destination qui créditera le compte de son client.

En réalité, ces échanges ne se font pas à chaque opération. Les banques par un système de compensation, la chambre de compensation, qui est un organisme à part, tient une comptabilité de tous les échanges entre banques privées effectués au cours d’une journée. Les chambres de compensation vont donc calculer les différentiels réalisés par chaque banque avant de fournir les données à la Banque centrale qui effectuera les mouvements de comptes de façon globale et non au cas par cas. Autrement le système serait trop lourd à gérer au vue du nombre de transactions qui sont faites sur l’ensemble des comptes détenus par les Banques commerciales privées.

Pour autant les chambres de compensation ne sont pas exemptes de problèmes et de scandales. Les différentes affaires Clearstream (la chambre de compensation la plus tristement connue), liées d’abord à du blanchiment d’argent puis à des manipulations concurrentielles, montre bien l’opacité sans cesse croissante des organismes financiers et du secret bancaire de façon générale.

Une banque comment ça marche en résumé ?

De nos jours, les Banques :

– prêtent de l’argent qu’elles n’ont pas.

– Peuvent créer autant d’argent que l’on peut en emprunter.

– Peuvent créer autant d’argent qu’elles en ont besoin, tant que leurs clients ne viennent pas tout retirer au même moment la totalité de leurs argents.

Le pouvoir des banques

Après cela, vous comprenez le rôle mais surtout la puissance des banques par rapport aux gouvernements. Elles pèsent sur les gouvernements car elles contrôlent les crédits et la part la plus importante de la création monétaire. De ce fait, en cas de faillite, les Etats n’auront pas d’autres alternatives que soutenir les banques. Si elles ne le font pas c’est tout le système qui saute : l’argent détenu par les clients disparaîtra purement et simplement. Et les systèmes de compensation mis en place par les gouvernements (en France 100 000 € par personne) ne protégeront plus rien.

Paradoxalement, les Banques tentent dans le même temps de se défaire entièrement des systèmes gouvernementaux. On le voit notamment avec les diverses tentatives de faire disparaître la monnaie fiduciaire (utilisation massive des cartes bleues, porte monnaie électronique), etc. Effectivement la disparition de la monnaie fiduciaire, ferait que les Banques se retrouveraient entièrement affranchies des limites de la création monétaire.

Qu’on le veuille ou non, nous nous trouvons actuellement au sein d’une véritable prise d’otage réalisée par les organismes financiers privés au sein duquel les banques privatisent leur bien et socialisent leur perte.

Si vous souhaitez en savoir plus (et notamment sur la magie du crédit ou « comment créer de l’argent à partir de rien » je vous renvoie à deux vidéos qui m’ont aidé dans l’écriture de cette article : « Le système Bancaire de A à Z » et « Dette, crise, chômage : qui crée l’argent ? ».