Tous le monde le sait : l’assurance-vie est l’outil d’épargne préféré des français. Il est vrai qu’avec la baisse systématique du taux du Livret A, peu de placements offrent à la fois rendement et sécurité. Mais est-ce vraiment le cas ? En effet, mal gérée l’assurance-vie peut s’avérer beaucoup moins rentable que vous ne le pensez. Mais pour comprendre ça, encore faut-il comprendre, pour l’assurance vie comment ça marche ? Faisons donc un petit voyage au coeur du placement préféré des français…

ASSURANCE VIE COMMENT CA MARCHE ? C’EST QUOI ET À QUOI CA SERT ?

UN GUIDE COMPLET DE L’ASSURANCE VIE

Depuis le 1er février 2020, le livret A est descendu à un taux de rémunération le plus faible de son histoire : 0,5 %. Du jamais vue ! L’actuel ministre de l’économie justifie cela par le fait que cela pourrait permettre de construire plus de logements sociaux et de rénover une partie de ceux déjà en place. Comme c’est sympathique de ça part…

Non mais sérieusement, vous y croyez ? En réalité l’objectif est bien de ré-orienter l’épargne des français vers des produits plus lucratifs pour les entreprises privées avec en tête… les sociétés d’assurances et les assureurs eux-même.

Mais bon qu’importe ! Après tout l’assurance-vie reste un outil patrimonial qui assure une rentabilité supérieure aux traditionnels livrets d’épargne avec en même temps, une garantie du capital n’est-ce pas ? Et bien.. en fait non.

En effet, si vous vous contentez de prendre le contrat d’assurance sur la vie de base proposé par votre banquier ou par votre assureur, celui-ci risque de se révéler beaucoup moins rentable et beaucoup moins sécuritaire que vous ne le pensez (le contrat, pas votre banquier… quoi que !).

Alors, une assurance vie comment ça marche ? Car c’est seulement en nous posant cette question que nous pourrons saisir toutes les subtilités de cet outil d’épargne multi-fonctions. Car oui, le placement est en général assez mal connu… même par ceux qui y souscrivent. Ce petit guide est donc un moyen pour vous de comprendre qu’est ce qu’une assurance vie , à quoi elle sert, comment elle fonctionne, etc.

Mais nous irons également beaucoup plus loin en répondant à un ensemble de questions concrètes que vous vous posez sans doute : quels sont les différents supports possibles, leur fonctionnement, quelle est la disponibilité du capital, à quel moment effectuer le rachat de votre contrat, et bien d’autres.

Nous aborderons aussi le paramètre de la fiscalité, les questions du décès et des clauses bénéficiaires. Enfin, nous traiterons des risques que vous encourez par des placements sur les supports de l’assurance vie et des options existantes pour faire fructifier votre capital.

Bref, après lecture de ce petit guide vous saurez concrètement comment marche une assurance vie , comment la choisir et comment la gérer.

Bonne lecture.

Qu’est ce qu’une assurance vie ?

Savez-vous que la majorité des personnes possédant un contrat d’assurance vie ne savent pas exactement ce que c’est ? En d’autres termes, on pourrait dire que la plupart des gens prennent une orientation pour leur argent complètement au hasard ! Alors, commençons par les bases en essayant de donner une définition simple de l’assurance vie puis de voir concrètement à quoi elle sert tant du point de vue de l’assurance que de celle de l’investisseur. Dit autrement, posons-nous simplement la question : c’est quoi une assurance vie ?

Assurance vie définition

Du point de vue juridique, l’assurance-vie est une assurance, c’est à dire un contrat qui garantit le versement d’une somme d’argent lorsque survient l’évènement lié à l’assuré.

En l’occurrence pour l’assurance vie, il s’agit bien du décès de l’assuré. L’assurance vie est donc bien une forme d’assurance décès, mais le terme a été inversé pour le rendre plus positif auprès des épargnants. A la mort de l’assuré, le bénéficiaire (la personne désignée par le souscripteur du contrat) recevra donc le montant du capital de l’assurance elle-même.

Cependant, en cas de survie de l’assuré, il existe la possibilité de remboursement de l’ensemble des primes versées pendant la durée du contrat. Ce dispositif permet ainsi de proposer un véritable produit d’épargne possédant, dans le même temps les avantages fiscaux de l’assurance (nous y reviendrons).

En résumé l’assurance-vie est donc un contrat passé entre un particulier (appelé souscripteur) et un organisme financier (une banque ou une compagnie d’assurance) dont un bénéficiaire recevra le capital en cas de décès de l’assuré. Mais grâce aux possibilités de remboursement et de rachat, il se place, en réalité, comme, à la fois produit de prévoyance, niche fiscale et produit d’épargne multi-supports.

L’ Assurance vie a quoi ça sert ?

Comme nous venons de le voir, il existe donc trois aspects dans l’utilité d’une assurance vie : la prévoyance, la niche fiscale et le produit d’épargne. De ce fait, en fonction de l’objectif que vous souhaitez atteindre c’est l’une ou l’autre de ces possibilités que vous chercherez à atteindre.

– La partie prévoyance consiste en un objectif à long terme où l’assuré souscrit à une assurance sur la vie afin de protéger financièrement ses proches (conjoint, enfants ou autre) du risque de son propre décès. Dans le cas de la mort de l’assuré, les capitaux sont alors transmis au(x) bénéficiaire(s) inscrit sur le contrat. Il est à noter que cette transmission se réalise hors-succession. C’est l’un des intérêts de l’assurance vie.

– La niche fiscale. Au delà de 8 ans de détention, un contrat d’assurance vie atteint ce que l’on appelle la « maturité fiscale ». En d’autres termes, cela signifie que les gains réalisés sur un contrat d’assurance vie son peu ou pas imposés (hormis les prélèvement sociaux) . L’assurance-vie est ainsi un placement offrant un environnement très avantageux du point de vue de l’investissement… même si les différents gouvernements imposent de plus en plus de restriction.

– Un produit d’épargne. En effet, en fonction de la gestion que vous allez lui appliquer, les contrats d’assurance-vie font parti des outils patrimoniaux les plus rentables avec le PEA (Plan d’Epargne en Action). Mais contrairement à ce dernier c’est un mécanisme financier beaucoup plus ouvert car ne se limitant pas aux actions – au contraire le PEA -. Fonds Euro, actions, immobilier… beaucoup d’outils financiers sont possibles. Ainsi, un contrat d’assurance vie bien pensé peut produire une forte rentabilité. Surtout si vous vous y verser une épargne régulière qui s’accumulera avec le temps.

En résumé, avant de souscrire une assurance vie, prenez le temps de réfléchir à l’objectif principal de votre investissement : assurer le futur de vos proches, profiter d’avantages fiscaux ou vous constituer une épargne vous permettant de toucher une rente ?

Même si, légalement l’assurance-vie est une forme de l’assurance décès, elle reste avant tout un tour de passe-passe ayant permis aux sociétés d’assurances de proposer un véritable produit d’épargne. En effet, le capital transmis est celui qui a été « placé » dans l’assurance (avec en prime les intérêts et dividendes reçus en fonction des supports d’investissements). Parallèlement, il existe de « véritables » assurances décès qui fonctionnent comme toutes les autres assurances : l’assuré règle ses mensualités et, en cas de décès, l’ayant droit ou le bénéficiaire reçoit une somme d’argent sous forme d’un capital qui a été déterminé à l’avance par le contrat. Et, contrairement à l’assurance-vie, ce capital ne dépend pas des sommes versées par le souscripteur.

Comment fonctionne assurance vie

Tout cela est bien beau mais concrètement, l’ assurance vie comment ça marche ? Schématiquement, c’est assez simple. Il s’agit d’un contrat qui va comporter globalement deux volets, représentant deux types de supports : un fond en euro et, éventuellement, un second volet sous forme d’unité de comptes.

Historiquement, les premiers contrat d’assurance-vie n’étaient constitués que de fonds en euros. Désormais, ils comportent systématiquement les deux grands ensembles d’éléments. Certains organismes financiers vous obligent même a avoir des répartitions minimum dans l’un ou l’autre des supports. C’est pour cette raison que les assurances- vie sont parfois appelées assurance vie multi-support.

Alors pour les deux types de supports d’assurance vie comment ça marche ?

– Le support constitué de fond en euro représente censément la partie sécuritaire du contrat d’assurance. En effet, jusqu’à récemment le capital placé sur ce volet là était garanti. Vous ne pouviez donc pas perdre d’argent et le souscripteur était assuré de récupérer, au moins, la totalité du montant investi. Cependant dans le contexte actuel d’ intérêt à taux négatif certains assureurs commencent à ne plus garantir ce capital, mais, là aussi, nous y reviendrons plus loin.

– Le support composé d’unité de compte comporte un ensemble d’éléments (que le souscripteur choisira) qui sont beaucoup plus liés au marché financier. La prise de risque est plus grande (le souscripteur n’a pas la garantie de récupérer la totalité de son capital) mais aussi beaucoup plus rémunératrice permettant de se créer, sur mesure, un véritable outil patrimonial aux performances plus ou moins forte. Les unités de comptes permettent ainsi d’intégrer des actif financier omme des actions, des OPVCM, des SCPI ou autres. En d’autres termes le support en unité de compte fonctionne à la fois comme un PEA (Plan d’épargne en Action) et un compte titre permettant une grande diversité dans ces investissements.

Bien évidemment, il est possible de réaliser un panachage du capital investi entre le volet fond en euro et le support en unité de compte. En fonction de votre profil d’investisseur vous pourrez ainsi moduler la répartition de votre capital entre les deux :

– Si vous ne souhaitez pas prendre de risque (profil prudent) vous privilégierez les fonds en euro. Cependant la performance de votre contrat d’assurance en sera amoindri.

– Si vous voulez privilégiez le rendement (profil offensif), ce sont les unités de comptes qui seront à developper.

– Et si vous voulez obtenir un peu de dynamisme tout en sécurisant une partie de votre épargne, vous pourrez faire « moitié-moitié » entre les deux types de supports.

A la lecture de ces lignes vous vous dites peut être « Chouette, l’assurance-vie est donc un outil puissant, modulable et assez simple pour investir alors ? » Et vous avez raison… Sauf que, même s’il possède de nombreux avantages, il a aussi des inconvénients. Et comme vous allez le constater ceux-ci sont loin d’être anodins.

Assurance vie : avantages et inconvénients

Quels sont les avantages de l’assurance vie ?

L’avantage indéniable de l’assurance-vie est avant tout son caractère multi-fonctions. Ainsi il peut permettre dans le même temps de faire fructifier un capital, se constituer une épargne de prévoyance mais également de transmettre une partie de son patrimoine financier. En effet, dans ce cadre les sommes transmises sont exonérées d’impôts.

Parallèlement à cela un autre avantage non négligeable du système de l’assurance-vie vie est sa simplicité. En effet, une fois passé le choix des éventuelles unités de comptes… vous n’avez plus rien à faire.

Soit vous avez placé un capital que vous pouvez ainsi laisser fructifier sans vous en soucier. Soit vous mettez en place un virement automatisé afin de vous constituer une épargne sans avoir vraiment à la gérer. Effectivement, une fois que vous aurez choisi la répartition de votre argent entre fond en euro et unités de compte, à chaque virement programmé l’argent sera automatiquement réparti de la même manière. Vous n’aurez ainsi plus à vous en soucier ! Sauf si vous désirez agir à un moment ou à un autre sur votre contrat.

C’est notamment ce que j’ai fait avec l’un de mes contrats d’assurance. Chaque mois, un virement automatique est programmé en direction de mon assurance-vie et l’argent viré est lui-même automatiquement reparti dans les différentes unités de comptes sans que j’ai quoi que se soit à gérer ! Si cela vous intéresse sachez que mon assurance vie est chez Fortunéo et que vous pouvez souscrire une offre chez eux en utilisant le code : ce qui vous permettra de bénéficier d’une prime de 200 € si vous utilisez le code : 12762552

Parallèlement, si vous avez des objectifs précis de rentabilité mais que vous ne savez pas comment les mettre en œuvre au sein de votre assurance vie, certaines banques, assureurs ou courtiers vous proposent des options de gestion sous mandat.

Qu’est-ce que la gestion sous mandat me direz-vous ? Et bien c’est une forme de gestion déléguée. En d’autres termes c’est l’organisme financier chez qui vous avez souscrit le contrat d’assurance qui se charge du choix des supports d’investissements… en fonction de vos objectifs personnels et ds risques que vous êtes prêt à prendre.

Les désavantages de l’assurance vie

Pour autant tout n’est pas idyllique dans le royaume de l’assurance vie. En effet, plusieurs points noirs apparaissent dans son fonctionnement qui font, notamment que, malgré ses avantages, cet outil patrimonial ne serait pas forcement le meilleur pour épargner… du moins si vous n’en tenez pas compte !

1 – Les frais : frais au versement, frais de gestion, frais d’arbitrage, frais de souscription… parfois on a l’impression que les assurances-vie ne sont que des machines à produire des frais en tout genre. Et d’ailleurs les banques et les assureurs ne s’en privent pas ! Il est donc nécessaire de pouvoir les évaluer au risque de voir la performance de son contrat être considérablement réduite voire… négative ! C’est ce qui m’est d’ailleurs arrivée sur un contrat dont la performance était « sous condition ». En l’occurence, si le CAC 40 dépassait sur une certaine période un certain stade, j’obtenais une sorte de « prime » au rendement mais le contrat était considéré comme arrivant à terme. Et, dans mon cas c’est ce qui s’est produit. J’ai donc réalisé une plus-value très intéressante et mon conseiller m’a proposé de partir sur un nouveau contrat. Sauf qu’entre les frais d’arbitrage du premier et les différents frais du nouveau… je me retrouvais avec une somme inférieure à mon capital de départ !!! J’ai bien sur refusé ça et changé complètement d’option. Il s’agit ici d’un cas extrême mais l’exemple et là pour que vous compreniez l’importance de l’évaluation des frais d’assurance-vie.

2 – Les fond en euro : car, oui, l’élément de sécurisation d’une assurance-vie peut devenir un sacré dessuintage. Alors, qu’est ce qu’un fond en euro dans l’assurance vie ? C’est donc un support financier sécurisé offrant une performance assez faible mais également un mécanisme d’effet cliquet Ainsi les intérêts sont définitivement acquis et s’ajoutent au capital déjà constitué. Globalement, il en existe de deux sortes : les « fonds en euro classiques » et les « fonds en euro opportunistes ». La différence se situant sur la part d’investissement obligataire ; forte pour les premiers, plus faible pour les seconds.

Alors petite aparté. Une obligation est un titre de créance ; au contraire d’une action qui est un titre de propriété. C’est à dire que lorsque vous acheter des obligations, vous prêtez de l’argent à un tiers (entreprise ou Etat). A terme on doit ensuite vous rembourser le prêt avec des intérêts.

Dans le cas des fonds en euro, les obligations sont avant tout des obligations d’État. C’est à dire que vous achetez de la dette ! Or nous savons qu’avec le problème actuel des taux d’intérêts négatifs, lorsque vous prêtez de l’argent à un Etat, il ne nous remboursera pas la totalité du capital prêté…

Et les assureurs le savent très bien. Actuellement, il y a un mouvement global de la part des institutions financières proposant des assurances-vie qui ne garantissent plus le capital investi en fond euro. En d’autres termes cela veut dire que l’avantage de sécurité du capital des assurances sur la vie… ne l’est plus du tout.

3 – La propriété des actifs. Ici, on aborde le gros point noir du principe de l’assurance-vie : vous n’êtes pas propriétaire des actifs qui composent votre assurance vie ! Et non, ces derniers restent la propriété de l’assureur. En d’autres termes, par le biais de votre souscription, vous prêtez de l’argent à l’organisme financier qui se charge de le repartir entre les différents types de fonds que vous avez choisi. Mais, exactement comme votre compte bancaire votre contrat est une créance que vous détenez vis à vis de l’établissement financier. De ce fait, si votre assureur fait faillite… vous perdez votre argent. Un petit bémol cependant, depuis 1999 le FGAP (pour Fonds de Garantie des Assurance de Personne), géré par l’État, vous protège à hauteur de 70 000 €, tout contrat confondu chez un même assureur. Donc, jusqu’à plafond, en cas de faillite de votre assureur, vous devriez pouvoir récupérer votre argent. Plusieurs contrat chez plusieurs organismes peuvent, en partie, diluer ce risque.

Souscrire une assurance-vie comment faire ?

De nombreuses institutions peuvent vous permettre de souscrire à un contrat d’assurance-vie : les banques traditionnelles, les assureurs généraux, les mutuelles, des regroupements d’épargnants et bien évidemment les gestionnaires de patrimoine ou les banques privées.

Sachez également que vous n’êtes pas obligé de passer par votre banque pour ouvrir ce type de contrat. C’est souvent l’option la plus simple mais pas forcément la moins coûteuse. Donc partez du principe que toutes les possibilités sont ouvertes.

1 – Pourquoi souscrire une assurance vie ?

Mais avant de souscrire à un contrat mieux vaut réfléchir au pourquoi on souhaite ouvrir une assurance vie. Et la réponse « parce que tout le monde le fait » n’est évidemment pas suffisante. Si vous avez des doutes vous pouvez vous référer aux premières parties de cet article, notamment celles expliquant qu’est ce qu’une assurance vie et plus spécifiquement la sous-partie « l’assurance vie a quoi ça sert ? » . Que se soit en vue d’une transmission de patrimoine, pour vous créer une épargne de prévoyance ou pour profiter d’une niche fiscale, votre objectif principal aura forcément un impact sur le contenu de votre assurance-vie.

2 – Rendement et risque dans l’assurance vie

Une fois ce premier élément déterminé réfléchissez au niveau de performance que vous désirez et donc aux risques de placements que vous êtes prêt à prendre. Voulez-vous sécuriser votre capital, chercher un gros rendement ou un mélange des deux ? Votre positionnement sur le couple rendement – risque vous permettra d’anticiper la répartition entre fond en Euros et Unité de compte.

3 – Assurance-vie : capital ou versements réguliers ?

Une autre question à se poser est celle de savoir si vous voulez simplement placer un capital dès le départ ou si vous préférez mettre en place des versements réguliers ?

Sachez cependant qu’il y aura, de toute façon, un placement initial dont le montant dépendra de votre police d’assurance-vie et de l’organisme auprès duquel vous aurez négocié votre contrat. Ensuite, le choix vous appartient et dépend également du fait… d’avoir une grosse somme d’argent à placer au départ ou pas !

Si vous n’avez pas un capital important, la question ne se pose simplement pas. Il vous faudra simplement calculer, par rapport à votre propre budget utilisable le montant des mensualités que vous pourrez verser pour alimenter votre contrat.

Si vous avez un capital de départ que vous souhaitez placer dans une assurance-vie, je vous conseille cependant de ne pas le verser dans sa totalité mais de l’utiliser comme une réserve pour faire des versements réguliers. En effet, de cette façon sur le long terme vous lisserez les fluctuations des Unités de Comptes que vous aurez choisi.

En effet, ces derniers vont voir leur valeur changer en fonction des cours de la Bourse et de l’actualité boursière. En plaçant tout d’un coup, vous risquez de tomber sur un moment où leur valeur est haute et vous les acheterez donc chères ! Au contraire, en segmentant vos achats via des mensualités, il y aura des périodes où leur valeur sera plus basse. L’un dans l’autre et sur le long terme vous finirez par y gagner !

4- Le mode de gestion

Ensuite posez-vous la question de savoir si vous désirez gérer vous même les mouvements de votre contrat ou si vous préférez le déléguer à un gérant. En effet, il existe deux grands modes de gestion pour l’assurance-vie : la gestion libre et la gestion pilotée.

Gestion libre et assurance vie comment ça marche ?

C’est tout simplement vous qui allez décider, dès le départ l’allocation du capital entre les fonds en Euro et les Unités de compte. C’est également vous qui choisirez les types d’unités de compte de votre contrat, les montants alloués, etc. Vous gérerez vos arbitrages et tout les mouvements qui peuvent survenir dans votre contrat.

Même si cela peut vous paraître compliqué le choix de la gestion libre peut se faire pour trois grands cas de figure :

– Votre stratégie est celle de sécuriser votre placement avec 100 % de fonds en Euro. Dans ce cas vous n’aurez plus à intervenir sur votre contrat.

– Vous réalisez une allocation entre fond en euros et Unités de compte mais souhaitez laisser votre contrat « vivre sa propre vie » et donc intervenir très peu.

– Vous souhaitez être plus actif sur votre contrat avec, peut être, des arbitrages réguliers ET vous vous intéressez à la finance ou vous avez une compétence ou une connaissance dans ce domaine.

Gestion pilotée et assurance vie comment ça fonctionne ?

La gestion pilotée – on dit également gestion profilée ou gestion sous mandat – c’est l’assureur lui-même qui va déterminer et choisir les fonds sur lesquels vous allez investir. Il se chargera aussi des éventuels arbitrages, en fonction de votre profil de risque et de vos objectifs. Bref, vous l’avez compris, dans ce cas vous laissez la gestion de votre assurance sur la vie à une société tierce.

Bien évidemment, ce type de service à un coût qui va dépendre de la banque, de l’assureur ou encore de la société de gestion que vous aurez choisi. D’où l’importance de prendre conscience de ses frais avant d’effectuer son choix de gestion.

Mais dans quel cas choisir une gestion sous mandat de son assurance-vie ? Globalement, trois facteurs peuvent vous amener à faire ce choix de type de gestion :

– Vous n’avez pas envie de vous lancer dans des recherches ou des comparatifs pour choisir les fonds sur lesquels investir.

– Vous souhaitez mettre en place une stratégie assez offensive de votre patrimoine financier par le biais de l’assurance-vie.

– Vous n’avez aucune envie d’être actif sur la gestion de votre contrat.

Si votre situation correspond à ces trois critères, dans ce cas, la gestion profilée ou la gestion sous mandat peuvent représenter pour vous la solution. Une fois les démarches faites, vous bénéficierez d’un contrat sur lequel vous n’aurez que très peu besoin d’intervenir mais qui s’adaptera assez bien aux aléas de l’économie et des marchés financiers.

5 – Choisir un contrat assurance-vie comment ça marche ?

Une fois l’ensemble des décisions précédentes prises, il est temps de voir auprès de qui vous allez souscrire votre assurance-vie. Comme nous l’avons déjà expliqué, il existe trois types d’interlocuteurs auprès desquels vous pouvez souscrire votre contrat :

– Les banques (traditionnelles ou en ligne).

– Les sociétés d’assurances.

– Les courtiers en assurances.

Globalement, ce qui va différencier ces divers interlocuteurs sont la précision du service et les frais que vous allez avoir.

Les banques fournissent souvent des produits « clefs en main » qui seront souvent cadrés par rapport au profil d’investissement choisi (prudent, modéré ou risqué). Les banques traditionnelles sont celles qui ajoutent le plus de frais, notamment si on les compare aux banques en ligne, beaucoup moins chères. Le paradoxe, c’est qu’elles sont, elles-même, « clientes » des grandes sociétés d’assurances ! En d’autres termes, vous n’êtes pas obligé de passer par une banque et souscrire votre assurance-vie directement auprès d’un assureur.

Les sociétés d’assurances peuvent donc être un bon compromis pour jouer, à la fois, sur le montant des frais et sur la précision de votre contrat par rapport à vos objectifs d’épargne ou de placement et votre propre situation patrimoniale. Cependant, vous serez alors « limité » aux produits proposés par la compagnie d’assurance-vie choisie.

Passer par un courtier peut donc être une solution afin d’obtenir un contrat d’assurance qui soit parfaitement adapté à la fois à votre patrimoine mais également à votre situation financière et à vos objectifs financiers (obtenir une rente, prévoyance vieillesse ou retraite, niche fiscale…). Attention cependant, un courtier est un intermédiaire supplémentaire qui vous aidera dans le montage de votre assurance. Son travail sera donc rémunéré par le biais d’un coût supplémentaire !

Il serait bain de faire ici une liste des meilleures assurances-vie ou des meilleurs organismes. En effet, les contrats changent régulièrement et ce qui est valable un jour, ne l’est plus le lendemain. De plus, il est assez difficile, pour établir des comparatifs, d’obtenir les frais et les coûts inhérents à telle ou telle assurance tant les explications sont parfois opaques !

Le mieux est donc de passer par des comparateurs d’assurances-vie. Cependant quelque soit votre choix, l’élément le plus important à comparer est celui des différents frais de gestion…

Une assurance-vie comment ça marche pour les frais ?

Pour de nombreuses banques, l’assurance-vie est un bon moyen de vous prélever de nombreux frais qui amputent considérablement votre capital mais également la performance de celui-ci. Il est donc important de les évaluer le plus correctement possible car, mal gérés ils peuvent rendre votre contrat beaucoup moins attrayant.

Globalement, on peut trouver différents types de frais :

– Les frais de versement : ils sont également appelé « frais d’entrée ». À chaque fois que vous allez verser de l’argent sur votre assurance-vie, une partie sera prélevée par l’organisme. Si ces frais dépassent les 2 %, fuyez irrémédiablement l’organisme ! En général, ils sont tout à fait négociables. Cependant sachez que sur les contrats en ligne, ils sont, la plupart du temps complètement inexistants.

– Les frais de dossier : parfois nommé « frais d’ouverture ». Là, c’est la grande spécialité des banques traditionnelles. Globalement, on peut dire que vous payez alors le fait qu’un chargé de clientèle va taper sur son clavier les informations que vous lui donnez ! Et si vous êtes déjà client de l’organisme (qui possède donc déjà toutes les données nécessaires vous concernant)… cela ne changera rien. Ils ne sont prélevés qu’une seule fois (à l’ouverture) mais ce n’est pas une raison pour accepter ce type de frais assez injustifié ! La plupart des banques en ligne ne les appliquent pas.

– Les frais de gestion : ils sont prélevés chaque année et ce tant que vous possédez un contrat d’assurance. Ils sont, en général, calculés sur la base des sommes présentes sur votre contrat, capital et intérêts donc. Le montant va donc évoluer avec le temps, n’en soyez pas surpris. Il est donc important qu’ils soient le plus réduit pour vous, refusez tout contrat qui les verrait dépasser les 1,5 %.

– Les frais d’arbitrage : l’arbitrage est le fait de modifier la répartition de votre contrat.Il s’agit donc d’une forme de redistribution de votre épargne au sein de votre contrat. Pour l’organisme financier auprès duquel vous avez souscrit votre assurance-vie, cela se traduit par des opérations de vente et de rachat de fonds. Le montant de ces frais va dépendre de l’assureur. La plupart des contrats en ligne ne comportent pas de frais d’arbitrage.

– Les frais de rachat : le rachat est un retrait, de la part du souscripteur de l’argent détenu sur un contrat d’assurance vie. Il peut être partiel (une partie des liquidités) ou total (l’ensemble de l’argent détenu sur le contrat) et peut se faire à n’importe quel moment de la vie de votre police d’assurance. Là aussi, de nombreuses banques en ligne ne facturent pas les frais de rachat.

Mis à part les versements, les frais sont souvent la seule chose que l’on va pouvoir gérer sur un contrat d’assurance vie. Alors autant les optimiser au maximum ! Et ce d’autant plus que, sur le long terme, leur impact va être significatif pour la performance de votre investissement. Alors ne les négligez pas !

Assurance vie et fiscalité : le duo à optimiser

Comme nous l’avons déjà dit, l’un des avantages de l’assurance-vie est sa fiscalité. En fait il s’agit même d’une forme de niche fiscale qui peut s’avérer très avantageuse pour qui veut s’assurer une rente future ou même préparer une transmission de patrimoine. Alors pour l’ assurance-vie comment cela marche en matière de fiscalité ?

Le premier principe est que votre capital, c’est à dire les sommes que vous investissez ne sont pas taxées. Seul les gains le sont.

Ces gains peuvent être de deux types :

– Les intérêts liés aux fonds en Euros.

– Les plus-values (la différence entre la valeur d’achat et celle de revente) des Unités de compte.

Bien évidemment, ces gains produit par votre investissement ne seront taxés qu’à partir du moment où ils sortiront de votre contrat, lorsque vous les retirerez (c’est ce que l’on appelle un « rachat »).

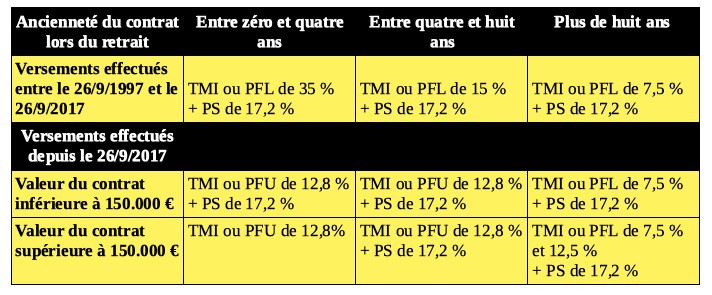

La fiscalité est le taux de taxation qui sera appliqué au moment du rachat et va dépendre essentiellement de deux éléments : l’ancienneté de votre contrat ( l’imposition est dégressive dans le temps) et, depuis la mise en place du Prélèvement Forfaitaire Unique (PFU) la date des versements effectués.

Régime fiscal et Assurance Vie

– TMI : Taux Marginal d’Imposition, la taxation au titre de l’impôt sur le revenu.

– PFL : Prélèvement Forfaitaire Libératoire.

– PFU : Prélèvement Forfaitaire Unique.

– PS : Prélèvements Sociaux.

Vous l’aurez compris, pour obtenir la meilleure optimisation possible, mieux vaut détenir des contrats inférieurs à 150 000 € et d’une ancienneté d’au moins 8 ans. Cependant, une exonération d’impôts est parfois possible, dans certain cas de figure :

– Mise en retraite anticipée.

– Invalidité de 2ème ou 3ème catégorie.

– Licenciement (sauf dans le cas de rupture conventionnelle).

– Cessation d’activité non salarié suite à un jugement de liquidation judiciaire.

Cependant, quelque soit la situation, les prélèvements sociaux resteront dû.

Comment puiser ou récupérer l’argent d’une assurance Vie ?

Disponibilité du capital

D’abord éliminons une idée reçue : l’argent investit dans une assurance vie n’est jamais bloqué ! Vous pouvez le récupérer à n’importe quel moment de la vie de votre assurance. On parle souvent de 8 ans minimum avant de pouvoir retirer son argent : c’est faux.

En fait, l’assurance-vie est avant tout un produit d’épargne à la fiscalité très intéressante. Mais, comme nous l’avons vu, les avantages fiscaux dépendent de l’ancienneté de votre contrat. Donc plus vous récupérez votre argent vite… et moins c’est intéressant pour vous.

Parallèlement, l’assurance-vie n’ayant pas de limite de durée de placement, le contrat se termine donc au décès de l’assuré… sauf si celui-ci désire clôturer son contrat. Ce qui est donc possible à n’importe quel moment.

Retrait et rachat

L’opération consistant à mettre fin à son contrat d’assurance-vie et ainsi récupérer la totalité du capital ainsi que les intérêts se nomme le rachat total. Si le souscripteur ne récupère qu’une partie des sommes détenues sur le contrat, il s’agit alors d’un rachat partiel.

A partir de là, si vous désirez puiser ou récupérer votre argent, il vous suffit de réaliser un « rachat » total ou partiel de votre assurance. Pour ce faire, vous pouvez passer par un conseiller financier au sein de votre banque ou, si vous gérez votre contrat en ligne par le biais des options d’arbitrage de votre contrat. En soi, rien de bien compliqué donc.

Comment optimiser ces retraits sur une assurance-vie ?

Pour autant, il s’agit d’optimiser fiscalement les sorties d’argent. Pour ce faire partez du principe qu’il vaut mieux réaliser des rachats partiels au sein de votre contrat d’assurance-vie. De plus si vous en possédez plusieurs, privilégiez les retraits sur les contrats les plus anciens.

Ensuite, comprenez que, lorsque vous effectuez un retrait, ce dernier porte à la fois sur une part du capital ainsi que sur une part des gains (intérêts, plus value ou dividendes, en fonction de la composition de votre contrat). Comme vous le savez maintenant, seul la part représentative des intérêts sera imposée. Elle se calcule selon la formule suivante :

Montant du rachat partiel – [ (total des versements nets X montant du rachat partiel) / Valeur actuelle du contrat]

Si vous avez un contrat d’assurance-vie sur lequel vous avez versé 50 000 €, dont la valeur actuelle est de 60 000 € et que vous souhaitez effectuer un rachat partiel de 10 000 €, la part imposable sera donc de 1666 €

A partir de là différents régimes fiscaux seront applicables :

– La taxation au titre de l’impôt sur le revenu.

– Le Prélèvement Forfaitaire Libératoire.

– Le Prélèvement Forfaitaire Unique.

– Les Prélèvements Sociaux.

A ce stade, seul des simulations sur le site de l’administration fiscale vous permettront de connaître le régime fiscal le plus adapté. Pour autant, comme notre objectif est de maximiser le retrait au sein d’une assurance vie, pour les contrats de plus de 8 ans il est possible de bénéficiez d’un abattement sur les intérêts et plus-value de 4 600 € (9 200 € pour un couple soumis à une imposition commune) par an ! Vous pouvez donc prévoir d’étaler des rachats partiels sur plusieurs années et ainsi bénéficier à chaque fois de l’abattement fiscal. Et pour calculer, en fonction de votre situation familiale le montant du rachat partiel optimal, il suffit de suivre la formule suivante :

Abattement X [Valeur actuelle du contrat / (Valeur actuelle du contrat – Total des versements nets)]

Par exemple si vous êtes célibataire avec un contrat d’assurance vie sur lequel vous avez versé 50 000 € et dont la valeur actuelle est de 60 000 €, le montant du rachat partiel optimal sera de

4 600 € X [60 000 € / (60 000 € – 50 000 €)] = 27 600 €

Dernier point, si vous êtes obligé de réaliser un retrait supérieur à ce montant optimal, si cela est possible morcelez votre retrait en deux parties : l’une en fin d’année puis l’autre en début d’année suivante. Ainsi, vous bénéficierez deux fois de l’abattement fiscal. Cependant, de façon générale mieux vaut éviter les rachats en fin d’année. En effet, en début d’année suivante vous perdriez les bénéfices des rémunérations de votre fond Euro, au titre de l’exercice passé.

Assurance-vie comment ça marche en cas de décès

Même s’il ne faut pas confondre assurance décès et assurance vie, la question du deuil peut néanmoins se poser. De ce fait comment fonctionne une assurance-vie en cas de décès est une question légitime que l’on peut se poser.

Tout d’abord, il est tout à fait possible d’utiliser l’assurance-vie comme moyen de transmettre un patrimoine avec une fiscalité avantageuse. Effectivement, de manière générale, les capitaux transmis sont exonérés d’impôts jusqu’à 152 400 € (Primes et intérêts) à la condition que le souscripteur ait effectué ses versements avant 70 ans. Au delà de ces 152 500 € le montant de la somme transmise est soumise à un prélèvement forfaite de 20 % jusqu’à 700 000$ puis de 31;75 %

Quand aux sommes versées après 70 ans, elles font l’objet d’un abattement supplémentaire de 30 500 € mais seulement sur le capital (donc hors intérêts).

La particularité de l’assurance-vie est qu’elle est transmissible hors succession. En d’autres termes, la transmission se fait à des bénéficiaires désignés et ne rentre pas dans la répartition entre héritiers. C’est l’utilité de la clause bénéficiaire de l’assurance vie.

Toutefois, et afin d’éviter que l’assurance-vie ne serve qu’à déshériter les héritiers légitimes, ces derniers peuvent remettre en cause le versement des primes si, celles-ci, sont « manifestement exagérées ». Sont considérées comme exagérées les sommes qui ne correspondraient pas au niveau de revenu ou de patrimoine du souscripteur. Dans ce cas l’appréciation de ce qui est exagéré ou pas revient au juge saisit.

La clause bénéficiaire va donc servir au souscripteur pour designer le ou les bénéficiaires de l’assurance-vie en cas de décès. Le souscripteur est bien sur totalement libre de son choix. Il peut tout à fait designer ses successeurs légitimes pour leur léguer plus que par simple transmission patrimoniale, choisir une personne morale (association, fondation) voire même le Trésor Public, s’il souhaite que l’argent serve à régler les droits de succession.

Le souscripteur peut également changer à tout moment le bénéficiaire à condition que celui-ci n’est pas accepté le bénéficie du contrat. Dans ce dernier cas, le bénéficiaire est alors au courant de l’existence du contrat et se signale (avec l’accord du souscripteur) auprès de l’assureur. A partir de là tout changement de bénéficiaire et même tout rachat sur le contrat par le souscripteur ne peut se faire qu’avec l’accord du bénéficiaire.

Il est donc important de bien réfléchir en amont à la personne choisit pour la clause bénéficiaire ainsi que sur le fait de la prévenir ou pas et de l’acceptation de cette dernière par l’assureur.

Comment savoir si je suis bénéficiaire d’une assurance vie ?

Du fait de la particularité de désignation d’une clause bénéficiaire, il est possible que vous soyez vous même bénéficiaire d’une assurance-vie sans le savoir. Alors dans ce cas comment faire. ? La loi Eckert du 18 juin 2014 impose aux banques et aux assurances de recenser les comptes bancaires inactifs ainsi que les assurances-vie en déshérence. L’argent de ces derniers est ainsi transféré à la Caisse des dépôts qui à mis en place un service en ligne permettant de retrouver les héritiers des sommes non réclamés : Ciclade .

Le service est gratuit est très simple d’accès. Si vous pensez être bénéficiaire d’un contrat d’assurance-vie, il vous suffit donc de vous rendre sur le site et d’y effectuer une recherche.

C’est quoi une assurance vie pour vous ?

L’assurance-vie est un produit d’épargne qui offre de nombreuses possibilités pour investir son argent et se constituer un capital en vue d’une utilisation future. De plus, son statut multi-supports permet d’y intégrer d’autres formes d’investissements, notamment des valeurs boursières, et de faire ses premières armes dans un univers financier finalement assez complexe. De plus lorsqu’on regarde, pour l’ assurance vie comment ça marche du point de vue de la fiscalité, là encore on se rend compte qu’elle possède de nombreux avantages pour placer son argent sans payer trop d’impôts.

Pour autant, tout n’est pas tout rose dans le monde de ce produit d’épargne. D’ailleurs, du point de vue des organismes financiers qui la propose, qu’est ce qu’une assurance vie, si ce n’est un fabuleux outil pour fabriquer des frais divers et variés.