Vous avez des dettes et des crédits que vous n’arrivez plus à rembourser ? Vous ne savez plus comment vous en sortir face à vos créanciers et vous avez peur de votre avenir financier ? La procédure de surendettement peut vous permettre de clarifier la situation et de sortir, enfin, la tête hors de l’eau. Mais monter un dossier de surendettement n’est pas si simple. Alors voyons, aujourd’hui comment fonctionne un dossier de surendettement.

COMMENT FONCTIONNE UN DOSSIER DE SURENDETTEMENT 1/3 POURQUOI ET COMMENT ?

Vous avez des problèmes de dettes et de crédits. Chaque mois est un calvaire car vous ne savez pas comment faire pour rembourser. Vous avez beau faire, il n’y a jamais assez d’argent à la fois pour toutes les dépenses et les remboursements des crédits. A chaque fois qu’on frappe à votre porte vous avez peur que se soit les créanciers qui viennent chercher le remboursement de vos dettes. Ou pire, vous craignez l’expulsion.

En fait, vos entrées d’argent sont inférieures à vos dépenses et chaque mois l’écart se creuse de plus en plus rendant votre situation intenable. Il faut l’admettre : vous êtes en surendettement.

Vous avez, sans doute, cherché des solutions et, si vous êtes en train de lire cet article peut être avez-vous déjà commencé à mettre en place les solutions proposées dans le dossier consacré à la situation de surendettement.

Mais ça ne suffit pas et vous avez l’impression que vous n’arriverez pas à vous sortir de cette situation. Pour autant il reste encore une solution : déposer un dossier de surendettement. Et avant que vous ne précipitiez sur Google pour taper « dossier de surendettement forum », sachez que nous allons voir en détail, dans cette série de trois articles comment fonctionne un dossier de surendettement selon le déroulé suivant :

– Pourquoi et comment entamer une procédure de surendettement.

– Comment monter un dossier de surendettement .

– La Commission de surendettement et le plan de redressement.

Maintenant, prenez votre temps, lisez l’ensemble des articles puis commencez à travailler sur votre dossier de surendettement.

Comment se passe une procédure de surendettement ?

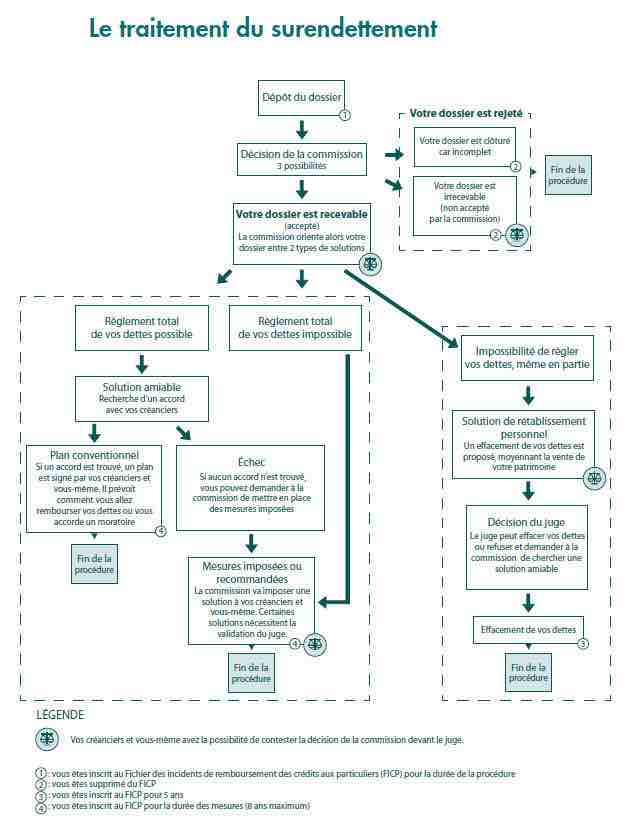

Tout d’abord, comprenez qu’un dossier de surendettement n’est pas une fin en soi. Il est un des éléments d’un processus visant à vous aider face à l’endettement et au surendettement.

Ce processus est appelé procédure de surendettement. Elle comporte, globalement trois éléments ou trois phases qui se succèdent :

– Le dossier de surendettement.

– La commission de surendettement.

– La Procédure de rétablissement personnel.

Le dossier de surendettement n’est donc que le début de ce parcours.

Dossier de surendettement conditions et mise en garde

Attention ! Démarrer une procédure de surendettement et monter un dossier de surendettement n’est pas un acte anodin. Ne le faites donc pas à la légère.

Si vous êtes en situation de surendettement, vous avez la possibilité de vous adresser à une assistante social ou à un conseiller en économie sociale et familiale (CESF) qui pourra vous aider. Pour cela renseignez vous auprès des services sociaux de votre mairie ou, éventuellement auprès de votre CAF.

Par contre, s’il s’agit de problème de remboursement passager, inutile de vous lancer dans la rédaction du dossier car il sera certainement refusé.

Le dossier de surendettement explication

Vous ne le savez peut être pas mais toute personne dont le domicile fiscal est la France peut effectuer une démarche d’aide auprès de la Banque de France en cas de surendettement. Même si la solution est extrême (vous serez désormais fiché à la Banque de France), elle peut être un moyen d’empêcher la situation financière du demandeur de se dégrader encore plus.

En effet, avoir un dossier surendettement recevable implique que:

– Les banques ne peuvent plus clôturer les comptes de la personne en surendettement.

– Les différents créanciers ne peuvent plus prélever des sommes sur le compte pour régler en priorité ce qui leur est dû.

– L’intervention d’éventuels huissiers est interrompue.

– Les éventuelles expulsions de logement peuvent être interrompues sur décision d’un juge.

De plus, avant les nouvelles lois sur le surendettement, les propriétaires devaient obligatoirement vendre leurs biens avant d’entamer une procédure de rétablissement. Maintenant, il est possible de déposer un dossier de surendettement sans que ces ventes soient réalisés.

Mais attention, déposer un dossier de surendettement ne vous dispense pas de payer vos dettes. Il s’agit d’une procédure visant à vous aider et à vous accompagner dans le remboursement de celles-ci, non une manière de vous y soustraire.

Et, bien évidemment, la procédure de surendettement ne peut s’effectuer que si vous êtes vraiment surendetté….

Être surendetté c’est quoi exactement ?

Le code de la consommation, au travers des articles L. 711-1 et L. 712-2 définit la situation de surendettement de la manière suivante : « La situation de surendettement est caractérisée par l’impossibilité manifeste de faire face à l’ensemble de ses dettes non professionnelles exigibles et à échoir ».

Dans les faits, une personne est considérée comme étant surendettée lorsqu’elle ne parvient plus, malgré tous ces efforts et de façon durable, à effectuer un remboursement des crédits, à payer ses dettes personnelles, à combler ses découverts bancaires ou même à régler ses factures. Le taux d’endettement devient tel qu’il devient quasiment impossible de rembourser une quelconque créance.

Il n’existe pas véritablement de plafond ou de montant à partir duquel on peut être considéré comme surendetté. Tout dépend du niveau de vos finances et du montant des dettes que vous avez contracté.

Pour autant, il est important de comprendre que la situation doit être, d’une part, « durable », c’est à dire qu’elle perdure dans le temps (un simple difficulté de remboursement sur un mois ou deux ne suffit donc pas).

D’autre part, la personne doit avoir fait tout ce qui est possible pour rembourser ses dettes. Si ce n’est pas le cas, vous vous retrouverez avec un dossier de surendettement irrecevable !

Sur 1,2,3… Richesse, nous avons déjà traité, dans un dossier en quatre parties, des solutions au surendettement que vous pouvez mettre en place très facilement avant de passer à une procédure de surendettement. Je ne saurais que trop vous conseiller de le lire !

Qu’est ce que le dossier de surendettement ?

Si vous êtes en situation de surendettement, vous pouvez donc engager une procédure visant à faire reconnaître administrativement que vous êtes dans une situation financière tellement difficile que le règlement de vos dettes auprès ne serait que d’un créancier est quasiment impossible.

Cette reconnaissance est importante pour, éventuellement, empêcher votre expulsion d’un logement en cas de non paiement de loyer, l’intervention d’huissier ou la clôture de compte par une banque. Bref, la recevabilité de votre situation de surendettement va permettre, pour un temps d’arrêter toute procédure à votre encontre. Cependant elle ne les annule pas !

Qui peut faire un dossier de surendettement ?

À partir du moment ou vous êtes domicilié fiscalement en France et que vous ne pouvez plus faire face à vos dettes non professionnelles, vous pouvez faire une demande de dossier de surendettement. Pour cela, il faut être soit :

- salarié,

- retraité,

- chômeur,

- allocataire du RSA

- sans activité.

Dans tous ces cas, il faudra néanmoins prouver votre bonne foi et démontrer que vous avez tout tenté pour rembourser vos dettes afin que le dossier soit recevable.

ATTENTION, dans les cas suivant vous aurez systématiquement un dossier de surendettement irrecevable :

– Si vos dettes ont été contracté hors de France.

– Si vous exercez une activité indépendante. Effectivement, vos dettes seront considérées comme professionnelles et donc non-privées.

Les commerçants, artisans, agriculteurs, auto-entrepreneurs, professionnels libéraux, etc ne peuvent donc pas recourir au dossier de surendettement, SAUF s’ils ont cessé leur activités.

Cependant il existe, pour eux, une procédure spécifique ; la procédure de rétablissement professionnel.

Il est à noter que le conjoint d’une personne exclue par le dispositif, peut, s’il n’est pas exclu lui-même, effectuer la demande. Par exemple, si vous êtes artisan et que votre conjoint/conjointe n’est pas exclu(e) par le dispositif, il/elle peut faire la demande de dossier de surendettement.

Comment fonctionne un dossier de surendettement

La première étape de cette procédure est donc de prendre contact auprès de la commission de surendettement des particuliers afin d’obtenir le dossier.

Ce dossier est GRATUIT. Attention donc aux sites qui vous demandent de payer pour obtenir le dossier. Il s’agit d’arnaque pure et simple. De toute façon vous pouvez directement le télécharger depuis le site de la Banque de France.

En général, lorsqu’on est surendetté cela signifie que l’on est débiteur auprès de plusieurs créanciers. Pour autant un seule dette importante peut suffire. Il n’y a donc pas de cota de dette, ni de montant particulier.

Quelles sont les conséquences d’un dossier de surendettement ?

Déposer une demande de surendettement va néanmoins avoir des conséquences. Effectivement, il ne s’agit pas d’un acte anodin qu’une personne pourrait établir à la moindre difficulté financière.

Donc à partir du moment où la demande est faite auprès des instances compétentes, vous serez fiché au fichier national Ficp (Fichier des Incidents de Remboursement des Crédits aux Particuliers) de la Banque de France. Ce fichage vous interdit de faire des crédits et des emprunts. Ce qui en soit est logique puisque la procédure de surendettement vise à vous aider face aux problèmes de crédits.

La durée du fichage va dépendre du type de dossier. En fonction du plan conventionnel de remboursement qui vous sera imposé, le fichage durera entre 5 ans (si les dettes sont remboursées sans incident) et 10 ans selon les modalités suivantes :

Dans le cas d’un moratoire de dette la durée sera de 5 ans.

Pour un effacement partiel des dettes, 10 ans.

Pour une procédure de rétablissement personnel, 5 ans.

Pour un retard de remboursement de crédit, 5 ans.

Même si nous détaillerons, dans la troisième partie de ce dossier, chacune de ces orientations, bous pouvez néanmoins consulter le détail de ces décisions sur le site du service public concernant les cas de dossier surendettement recevable

Dossier de surendettement et effacement des dettes

Pour conclure cette première partie sur comment fonctionne un dossier de surendettement, revenons sur deux éléments qui font un peu office de mythe dans le cadre d’une procédure de rétablissement par le biais d’un dossier de surendettement :

– Le paiement des dettes,

– L’effacement des dettes.

Ne rêvez pas : la commission de surendettement qui s’occupera de votre plan conventionnel de redressement ne paierai JAMAIS vos dettes ! Elle n’est tout simplement pas là pour ça. Son rôle est de vous aider à régler une partie de la situation liés à votre incident de parcours financier.

Dans ce cadre, elle vous permettra, éventuellement de réduire vos échéances ou fera réduire le montant des ars minimum mais, surtout, cadrera votre situation par une série de mesures imposées tant à vos créanciers qu’à vous même.

En ce qui concerne l’effacement de vos dettes cela arrive très très rarement. Là aussi, la commission de surendettement n!a pas pour rôle de faire effacer ce que vous devez – même si elle peut recommander cette mesure dans des cas extrêmes – mais bien de vous aider à régler vos dettes.

Maintenant que vous savez comment fonctionne un dossier de surendettement nous verrons, dans la deuxième partie de ce dossier, plus en détail la procédure pour l’établissement du dossier de surendettement.

En attendant, n’oubliez pas de commenter, si vous avez des points à ajouter ou des questions à poser, et partager sur les réseaux sociaux grâce aux boutons ci-dessous.