Même si le mieux est de ne pas en avoir, parfois on se coltine un mauvais crédit. A partir de là, comment faire pour s’en débarrasser ? Comment s’en sortir ? Comment solder les mauvais crédits ou les mauvaises dettes ? Voici trois méthodes simples qui vous aideront à mieux gérer le remboursement de vos emprunts ou solder un crédit et ainsi alléger votre budget.

SE DÉBARRASSER DEFINITIVEMENT DE SES CREDITS 2/2

COMMENT REMBOURSER ET SOLDER UN CRÉDIT FACILEMENT

Vous avez une dette mais vous ne savez pas comment faire pour la rembourser ? Vous avez fait un emprunt dont vous aimeriez bien alléger vos finances ? Vous avez un, voire plusieurs crédits sur le dos ? Ils vous empoisonnent la vie ? Ils grèvent votre budget ? Ils minent vos finances et jouent même sur votre moral ?

En fait, votre problème n’est pas forcément celui des sommes à verser mais plutôt de savoir comment solder un crédit.

Evidemment, vous pourriez compter sur le temps et les mensualités prévues pour régler, tant bien que mal, le problème. Mais peut-être est-il possible de mettre en place un système qui, même s’il ne fera pas disparaître vos dettes d’un coup de baguette magique, vous permettra de les inclure plus sereinement dans votre budget ?

Voici donc plusieurs méthodes pour apprendre comment rembourser un crédit.

ATTENTION cependant : pas de recettes miracles ici, mais de simples petites stratégies visant à mieux inclure vos crédits au sein de votre budget personnel. Une fois l’un de ses systèmes mis en place, vous n’aurez, ensuite, plus à y penser.

Vous êtes prêt ? Alors, suivez le guide.

Solder un crédit

Solder une dette ne dépend pas seulement de votre propre situation financière. Bien sur vos moyens financier jouerons sur votre facilité à rembourser, mais c’est également une question de méthode et de méthodologie.

En d’autres termes, en étant rigoureux sur la façon dont vous remboursez chaque échéance, vous vous faciliterez grandement la vie sur le plus long terme. De plus appliquez l’une des méthodes présentés ici vous permettra de commencer à reprendre le contrôle de vos propres finances, conditions sine qua non pour redresser n’importe quel situation financière difficile.

Donc, avant toute chose apprenez à gérer votre budget afin de mettre ces stratégies en place de la meilleure façon possible. Pour ce faire N’hésitez pas à lire les articles suivant qui détaillent des moyens de faire le point sur vos finances de façon rapide et simple :

– L‘état des lieux financier .

– Comment faire un budget facilement et rapidement.

1 – Définir un objectif

Pour cette première étape, rien de bien compliqué car, censément, votre objectif est simple : éliminer les crédits, dettes, découverts et emprunts en cours. C’est d’ailleurs l’un des postes de dépenses où vous pourrez le plus facilement faire des économies Ces économies vous permettront d’établir les bases de la construction de votre patrimoine futur.

Cet objectif passe d’abord par la prise de conscience du danger que le crédit représente (du moins quand il n’est pas au service d’un investissement). N’oubliez pas :

« un crédit c’est tout simplement de l’argent qui vous est prêté mais qui vous coûte encore plus cher ! »

Normalement, vous devriez être déjà conscient qu’au delà de l’objectif de faire disparaître ses propres crédits, il est important d’éviter à tout prix d’en contracter de nouveaux. Le risque est, en effet, de revenir à son point de départ.

Donc surtout : ne prenez pas un nouveau crédit, même à des taux plus bas, pour vous permettre de rembourser d’anciens crédits !!!! C’est le plus sur moyen de vous noyer définitivement.

Comment solder un mauvais crédit Règle n°1 : Ne pas en contracter un nouveau pour rembourser les anciens.

Ensuite, en terme d’objectif, il peut être important, pour vous, de définir une temporalité, une échéance à partir de laquelle vous voudriez ne plus avoir de crédit.

Bien sur, il ne s’agit pas de se donner une date fantasmé, mais plutôt une temporalité qui vous paraisse, pour l’instant, possible. Cette dernière vous servira de point de mire et vous permettra de rester motiver motiver sur votre objectif. Or solder un crédit demande également une grande motivation personnelle pour ne pas baisser les bras.

Cependant, n’oubliez pas qu’il ne s’agit pas d’une donnée fixe. Cette échéance variera surement en fonction des calculs que vous allez réaliser mais dépend aussi étroitement du type de crédit que vous avez contracté.

2- Comment rembourser un crédit rapidement

Avant de passer aux différentes méthodes permettant de solder un crédit , il faut rassembler les information de chaque dette que vous possédez afin d’avoir la vision à la fois la plus claire et la plus synthétique de votre taux d’endettement.

Comme pour la phase de temporalité de votre objectif, cette étape est indispensable au processus de remboursement de l’ensemble des vos crédits et dettes. D’une part elle est nécessaire pour mettre en place l’une des stratégies proposés ici. Mais, d’autre part, avoir l’ensemble des informations sous les yeux vous mettra également face à la réalité de votre situation, processus nécessaire sur le chemin du remboursement !

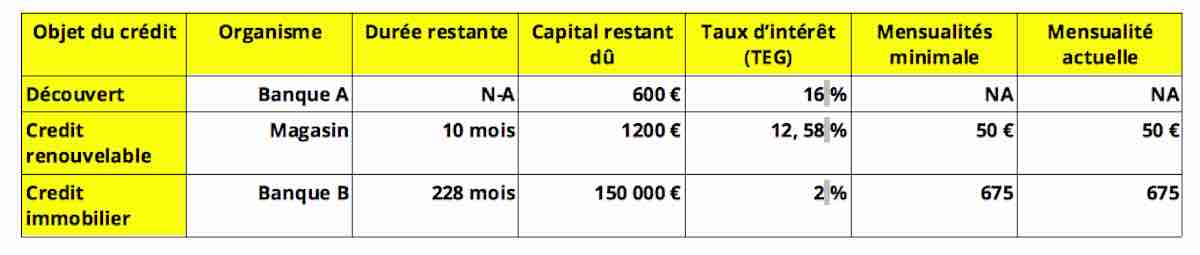

2.1 – Rassembler les informations

Dans un premier temps vous allez rassembler les informations de chacun de vos crédits. Pour ce faire vous pouvez utiliser les documents que votre créancier (organisme de crédit ou banque) a mis à votre disposition : contrat de crédit , relevé annuel que l’organisme doit vous fournir, ou autre.

Dans le pire des cas, si vous n’avez rien conservé, vous pouvez vous rendre sur le site de l’organisme de crédit pour récupérer les renseignements nécessaires. Quelle que soit la source d’informations il vous faut, pour chaque dette, crédit, découvert ou emprunt :

– Le nom de l’Établissement de crédit ou de l’organisme prêteur.

– L’objet du crédit.

– La durée du prêt ou la durée restante, si vous avez déjà commencé à rembourser avec sa date d’ échéance.

– Le Coût total prévue, c’est à dire le montant de la somme empruntés + les intérêts.

– Le capital restant dû, c’est à dire l’argent qu’il vous reste à rembourser.

– Le Taux annuel effectif global, anciennement appelé Teg pour « Taux Effectif Global ». Le Taeg représente le taux d’intérêt de votre crédit en incluant tous les frais obligatoires liés à ce dernier (par exemple les frais de dossier et assurances).

– Le montant des mensualités minimales possibles.

– Le montant des mensualités actuelles.

Faites attention si votre contrat de crédit est ancien, il peut comporter non pas le Taeg mais le Teg. Or ce dernier n’imposait pas le vendeur à inclure les éventuelles « assurances facultatives » ou autres « options supplémentaires ». Normalement, l’organisme prêteur devrait vous avoir fournis également le Taeg.

2.2 – Faire un tableau de synthèse

Si vous avez plusieurs crédits en cours, le mieux est maintenant de rassembler toutes ses informations dans un tableau.

Prenez une feuille de papier, un cahier de comptes ou ouvrez un tableur puis créez un tableau à 7 colonnes (une pour chaque information ci-dessus) et autant de lignes que de crédits ou dettes à rembourser. Pour vous faciliter la tache, vous pouvez les classer par taux d’intérêt décroissant donc avec les Taeg les plus hauts en premier.

Une fois ce tableau rempli vous vous retrouvez alors avez un document qui synthétise vos différentes dettes. Ce tableau sera l’outil de base afin de solder vos crédits. Il est maintenant temps d’opter pour une stratégie de remboursement.

Un exemple de tableau synthétique remplis

Comment solder un mauvais crédit : choisir une stratégie.

Comme je l’ai déjà expliqué plus haut, solder un crédit est avant tout une question de méthode et de persévérance plus qu’une question de moyens financiers. Même si vous n’effectuez que des remboursements de 30 € par mois, petit à petit vous finirez par éroder les différents emprunts. Les échéances seront lointaine, certes, mais le plus important est de mettre en place un système automatisé où vous n’aurez plus à penser à cette dette.

Le principe de ces stratégies est assez simple :

– D’abord on se focalise sur une dette à la fois, afin de la solder complètement. En effet, plutôt que disperser les efforts, mieux vaut les concentrer et ainsi éliminer les problèmes les uns après les autres.

– Ensuite on « fait des efforts » sur la dette choisit. La plupart du temps, les personnes qui prennent un crédit ont tendance à le rembourser avec les mensualités les plus basses possibles. Ceci afin de ne pas trop grever leur budget. Or, sur le long terme c’est exactement l’inverse qui se produit, car vous allez prolonger votre durée de remboursement. En d’autres termes : Plus vous allez étaler votre crédit sur la durée et plus il va vous coûter de l’argent. De ce fait, augmenter le montant des mensualités aura pour effet de faire baisser le taux de crédit.

Les stratégies expliquées ici fonctionnent donc sur ces principes : choisir une dette ou un crédit à rembourser en priorité en augmentant le plus possible le montant des mensualités. Les mensualités des autres dettes seront, quand à elles, le plus minimales possibles. La première dette remboursée, les sommes dégagées vont permettre d’augmenter le montant des mensualités sur une seconde dette, qui sera donc soldée à son tour, etc.

En fonction de votre situation personnelle, de votre budget et de vos objectifs vous allez donc choisir l’une des stratégies suivantes. Et par là même l’ordre dans lequel vous allez rembourser chaque crédit.

Vous trouverez sans doute ces techniques ailleurs avec d’autres appellations. Pourquoi ? C’est juste parce que je ne trouvais pas les appellations classiques assez imagées. Au final vous pouvez les appeler comme vous voulez, l’important est la méthode employée, pas son nom !

Stratégie 1 : L’effet d’effritement

Cette stratégie se concentre sur le coût de la dette. Vous remboursez donc en premier la créance qui a le taux d’intérêt le plus élevé indépendamment de la somme totale à rembourser.

Attention cependant, il s’agit de l’ emprunt ou de la dette qui risque de vous couter le plus cher. Il ne s’agit pas forcément de celle dont le montant total est le plus élevé. Pour cela, dans votre tableau regardez donc la colonne « Taux d’intérêt ». Le plus fort taux sera la dette que vous allez rembourser en premier en payant la mensualité la plus haute possible.

Dans le même temps, tous les autres crédits seront réglés, auprès de chaque prêteur, avec les mensualités les plus faibles possibles. Pour cela, vous pouvez, par ailleurs négocier avec vos créanciers.

Une fois la première créance soldée, vous passerez à la suivante selon la même méthode. Les mensualités remboursables devenant plus importantes avec la disparition de chaque dette vous pourrez ainsi rembourser plus facilement la suivante. Peu à peu le nombre de débiteur va ainsi se réduire, jusqu’à solder complètement vos emprunts.

Cette méthode permet ainsi d’éliminer ce qui coûte le plus cher et allège le bilan global en payant le moins d’intérêts possibles. Par contre, elle demande un effort financier plus important au démarrage. Elle est donc plus difficile à mettre en œuvre si vous avez un budget limité.

Stratégie 2 : L’effet boule de neige

Ici vous allez commencer à rembourser les plus petites sommes dues.

Vous regardez donc la colonne « Capital restant dû » puis vous vous concentrez sur le plus petit montant. C’est sur lui que vous allez placer les mensualités les plus élevées possibles. Une fois la première dette remboursée, vous prenez la plus petite qui reste puis vous appliquez le même schéma, en sachant que vous pouvez maintenant augmenter les mensualités puisque vous bénéficiez des sommes qui ont été alloué au premier. Et ainsi de suite.

Cette méthode, contrairement à l’effet d’émiettement, n’est pas la plus efficace mais elle convient à tout ceux qui ont un très petit budget ou pour des situations de surendettement. De plus, si vous avez de nombreux créanciers et de nombreux crédits, elle va vous soulager moralement car les résultats seront plus rapides et visibles qu’avec la première.

En effet, chaque contrat souscrit qui disparaît vous fait voir plus rapidement le bout du tunnel, et ceux même si les sommes à rembourser les plus importantes arrivent en dernier.

Stratégie 3 : L’effet château de carte ou sape

Cette méthode est un peu particulière car, d’une part elle nécessite l’entrée d’un apport important de liquidités du coté de l’ emprunteur et d’autres part elle ne s’applique pas aux crédits d’investissements (comme un crédit immobilier par exemple).

Elle a, en fait, pour unique but de vous refaire une « virginité bancaire » le plus rapidement possible. C’est donc une stratégie dont l’objectif est avant tout psychologique.

Il s’agit, tout simplement de commencer par éliminer les plus gros montants dû (on parle bien du montant total dû), puis de passer ensuite à une somme un peu moins importante. Vous allez ainsi effectuer un travail de sape qui va faire s’écrouler vos dettes de la même façon qu’ un château de carte auquel on aurait donné une pichenette.

L’utilisation de cette stratégie nécessite, toutefois, un apport d’argent important (résultant de la vente d’un bien immobilier, d’un véhicule ou autre) qui va ainsi doper, d’un seul coup, votre capacité de remboursement.

La somme dégagé va ainsi vous permettre de régler au moins une dette (la plus grosse) et éventuellement d’entamer la suivante. Une fois la somme utilisée, vous pouvez ensuite revenir sur l’une des deux autres stratégies pour régler les créances restantes.

En résumé :

– Si vous avez la possibilité d’augmenter sensiblement le montant de vos mensualités, optez pour la méthode par effritement (la 1ère stratégie).

– Si vous êtes surendetté ou avez des problèmes de budget, orientez-vous plutôt sur la seconde méthode, celle par effet boule de neige.

– Enfin, si vous avez une entrée d’argent importante et que vous souhaitez régler vos problèmes de dettes rapidement choisissez la dernière méthode : l’effet château de cartes que vous combinerez ensuite avec les 2 autres stratégies.

Comment faire ensuite ?

Une fois la stratégie choisit puis mise en place il vous suffira de commencer à solder votre premier crédit.

Evidemment le « comment » variera en fonction de ce dernier. Passons les rapidement en revue.

Comment effacer un découvert bancaire

Le découvert est le crédit à effacer en priorité. En effet, en plus des taux systématiquement très élevé appliqué par les banques, il grévera, mois après mois votre budget.

Si vous voulez commencer sereinement à solder vos crédit, commencez alors par celui-là. Vous trouverez sur 1,2,3… Richesse des articles spécifique au problèmes de découvert, à commencer par celui-ci : comment sortir du découvert bancaire ?. Mais globalement, un contrôle strict des dépenses vous permettra de repasser peu à peu en positif.

Solder un crédit consommation

Pour un crédit à la consommation, la meilleure solution est bien souvent d’utiliser la stratégie par effritement. En effet, le crédit conso fait partie de ces crédits où les taux d’intérêts sont les plus élevés et vous coutent donc le plus cher. Mieux vaut-il les solder le plus rapidement possible, éventuellement par un remboursement anticipé si cela vous est possible.

Solder un crédit auto

Le crédit auto est un type de prêt personnel affecté à une fonction particulière. C’est l’un des type d’emprunt qu’il est possible de rembourser par le biais de la stratégie de sape, décrite plus haut, enfin de le faire disparaître le plus rapidement possible.

Il est parfois possible de négocier avec un conseiller soit pour faire des versements supplémentaires, soit augmenter les mensualités tout en essayant de faire disparaître les éventuels frais supplémentaires.

Solder un crédit immobilier

Rembourser un prêt immobilier n’est pas forcément la bonne chose à faire. En effet, il faut savoir, qu’en général, ce type d’emprunt vous coûte de moins en moins cher avec le temps.

Pourquoi ? Tout simplement car durant les premières années vous payez essentiellement les intérêts du crédits. C’est seulement ensuite que vous allez rembourser réellement le capital emprunté.

De ce fait, si vous avez utiliser le système du crédit afin d’acheter un bien immobilier mais que vous avez la possibilité d’effectuer un remboursement en anticipé mieux vaut le faire alors durant les premières années du prêt.

Cependant la situation est à calculer au cas par cas en fonction du montant du prêt, du taux fixe d’intérêt mais également des pénalités de remboursement anticipé que vous aurez aussi à régler !

Mais comment solder un crédit sans argent ?

Comme je l’ai déjà précisé, recourir à un nouveau crédit, même à un taux bien plus bas, pour rembourser ses crédits n’est pas la solution.

De la même façon, vider son épargne n’est pas non plus la bonne méthode.

En fait, une fois que vous avez réglé le problème de fond – à savoir pourquoi vous avez des crédits – il va falloir jouer sur deux facteurs :

– réduire les dépenses.

– augmenter les revenus.

Et donc non, il n’y a pas de solution miracle !

Comme « augmenter les revenus » est plus facile à écrire qu’à faire, concentrez vous sur la réduction de vos dépenses. D’une part car c’est la solution la plus simple à mettre en place, d’autre part l’impact sera immédiat et rapide et enfin : c’est la solution qui marche !

Comment rembourser un crédit rapidement ?

Comment solder un crédit ? Evidemment, le mieux est de ne pas en avoir du tout. Mais parfois on contracte un prêt ou un crédit et… Il faut bien s’en débarrasser. Bien sur vous pouvez « laisser faire » et rembourser vos mensualités.

Mais est-ce vraiment la solution idéale ? La question dépend étroitement de votre situation financière, du type de crédit contracté, du montant emprunté, du taux d’intérêts, etc. Bref de l’ensemble des facteurs qui compose la dette elle-même.

Cependant, au regard d’une situation où l’on risque de glisser peu à peu vers le surendettement, il peu être bon d’anticiper le remboursement afin de se reconstruire une santé financière. A ce stade, le plus important, dans la situation d’endettement, c’est avant tout d’avoir une stratégie.

En mettant en place celle-ci vous vous rendrez compte que l’état des choses n’est pas si insurmontable que ça. Au contraire vous aurez le sentiment de reprendre le contrôle (ce qui est le cas, même si c’est difficile!).

Une fois les premiers efforts faits, ou mieux, la situation réglée, utilisez cette épisode pour en tirer une leçon et continuer vos efforts sur la maîtrise de votre budget. Contrôlez vos finances, adaptez votre niveau de vie, épargnez, bref tous ce que vous n’aviez pas su faire auparavant et qui était à l’origine de cette situation. Mais soyez sure d’une chose : maintenant c’est vous qui contrôlez !

Si vous avez besoin d’une aide extérieure afin de rembourser et solder vos crédits, le site aide-sociale.fr fournis un ensemble de ressources qui pourrait vous être utile. N’hésitez pas à aller le consulter.

L’article « Comment solder un crédit » vous a été utile ? Dites le dans les commentaires. De la même façon, il vous est possible de le partager sur les réseaux sociaux par le biais des boutons ci-dessous.