Quelle que soit la situation financière dans laquelle vous êtes, pour reprendre votre budget personnel en main, il va d’abord falloir savoir où vous en êtes. Et pour les finances personnelles, rien de tel de que réaliser, en premier lieu, un « état des lieux financier ». A partir de l’ensemble de vos dépenses et de vos revenus, il vous donnera une idée précise, claire et synthétique de votre situation. C’est également la première pierre de votre budget familial. Voyons ensemble comment l’établir.

COMMENT ÉTABLIR UN BUDGET PERSONNEL : FAIRE SON ÉTAT DES LIEUX FINANCIER

Voilà, vous avez décidé de reprendre en main vos finance… mais vous ne voyez pas bien comment démarrer. Et si vous commenciez par faire le point sur votre budget personnel ? Et pour cela rien de tel que de réaliser un état des lieux financier. Rassurez-vous, rien de difficile. Au contraire, faire son état des lieux financier vous permettra d’y voir plus clair sur l’ensemble de vos finances.

Dans cet article nous allons d’abord définir et expliquer un peut plus ce qu’est un état des lieux financier familial ou personnel. Nous verrons ensuite comment l’établir avec une méthode très simple et rapide. Enfin la troisième partie vous permettra d’analyser vos résultats et ainsi avoir une vue d’ensemble de vos finances et de votre argent.

Etat des lieux financier et gestion des finances personnelles

Pour savoir où l’on va, il vaut d’abord savoir où l’on est. Que se soit en matière de finance perso ou finance familiale, que vous désiriez simplement remettre de l’ordre dans vos comptes, commencer à épargner ou encore vous mettre à investir pour construire un patrimoine il faut d’abord savoir où vous en êtes personnellement au niveau de votre argent.

Effectivement en matière d’argent, la première étape est toujours de savoir gérer ses finances personnelles. L’état des lieux financier est la représentation synthétisée de la situation financière dans laquelle vous vous trouvez à un moment donné. Et votre situation ne peut que se trouver que dans l’un des trois états possibles : négatif, neutre ou positif.

En fonction, de cet état vous pourrez alors prendre des décisions soit pour « redresser la barre », soit pour gérer votre budget, soit mettre en place des projets d’investissement pour gagner plus.

En soi, pour les finances familiales, l’état des lieux de vos finances n’est pas bien compliqué à faire. Il se base essentiellement sur l’ensemble des dépenses courantes et des revenus que vous avez….

Pour l’instant je ne vous parle pas de faire ses comptes, établir un budget, ou préparer un plan de financement… donc inutile de faire la grimace ! Non, il s’agit juste de savoir si vous êtes endetté, si votre situation financière est stable ou si vous avez de l’argent d’avance. En résumé, si vous êtes dans le rouge ou pas.

Budget personnel : les outils indispensables

Pour faire l’état des lieux de ses finances vous allez utiliser deux outils fabuleux que la technologie nous fournit : un papier et un stylo. Vous pouvez, évidemment, effectuer ces opérations avec un traitement de texte ou un tableur, mais vous connaissez désormais les avantages d’un cahier de compte pour son budget personnel.

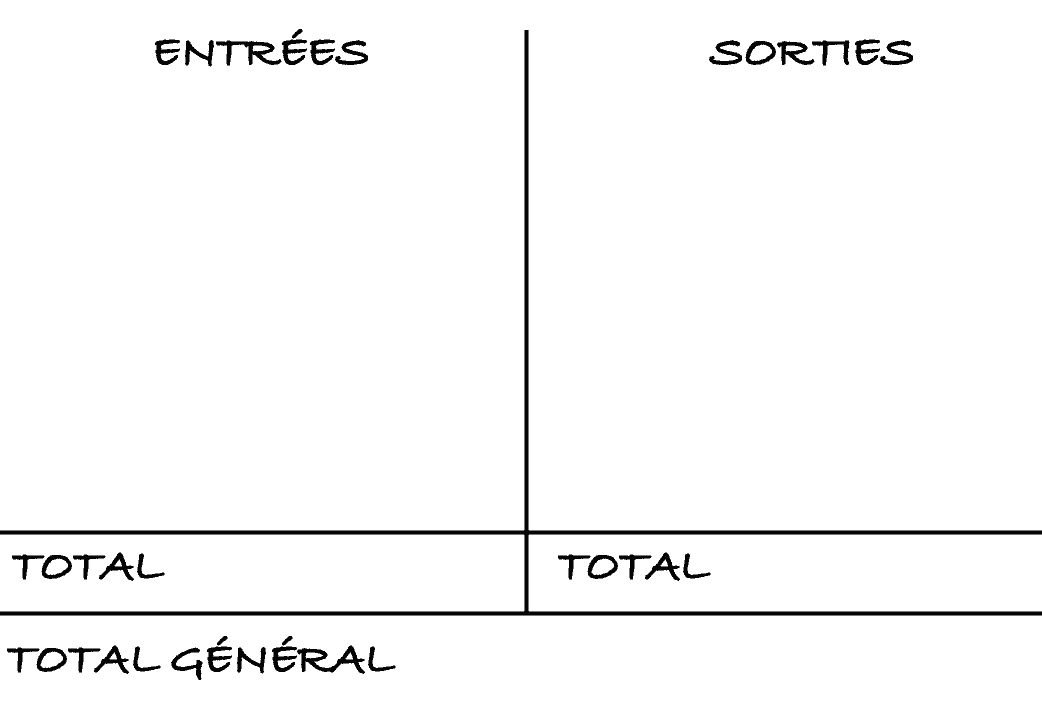

Munis du stylo, vous allez tracer deux lignes horizontales en bas de votre page séparées d’environ 3 cm chacune. Puis vous aller séparer votre page en deux par une ligne verticale qui va descendre jusqu’à votre 2ème ligne horizontal. Dans la « grande case » horizontal du bas vous allez inscrire « TOTAL » ainsi que dans chacune des deux cases que vous avez délimité au dessus. En haut de la colonne de gauche, inscrivez « ENTRÉES » ou « REVENUS », dans celle de droite « SORTIES » ou « DÉPENSES ».

Au final votre page doit ressembler à ceci :

Nous allons partir du principe que vous cherchez à établir non pas votre patrimoine mais votre état financier mensuel. Mais si vous le désirez, il est tout aussi facile d’établir une image de votre argent à l’année. Si vous optez pour cette dernière version, il vous suffira ensuite de diviser les résultats par 12 pour obtenir les situations mensuelles.

Salaires et revenus mensuels

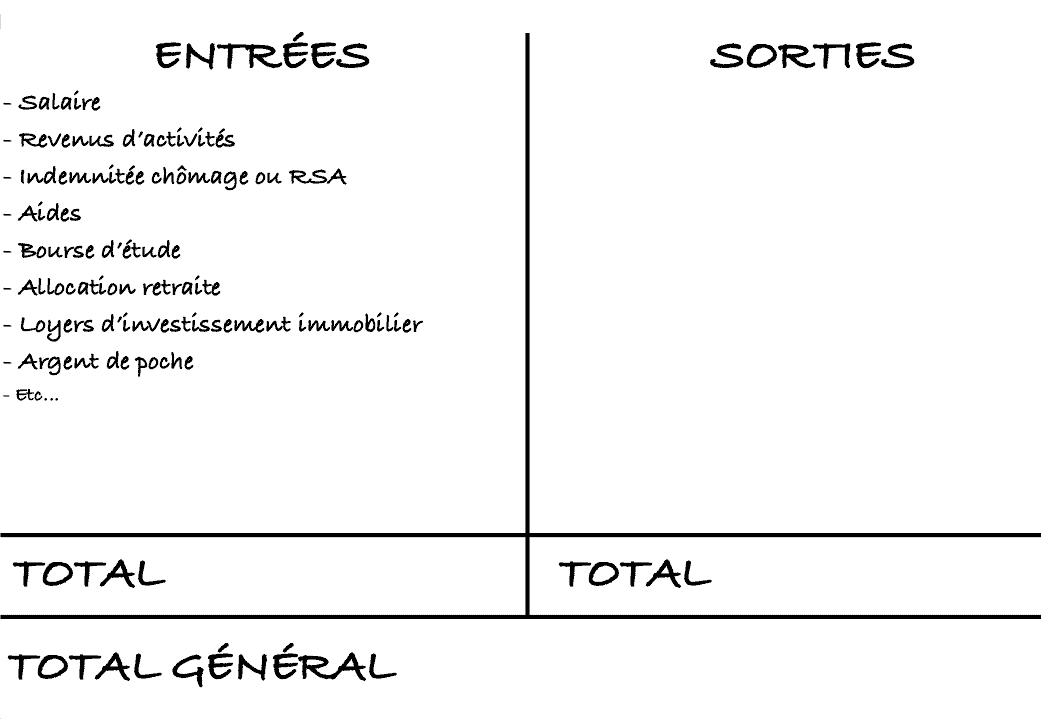

Dans la première colonne notez toutes les entrées d’argent régulières que vous percevez chaque mois. Cela peut être :

- Votre salaire ;

- Vos revenus d’activités

- Vos indemnités chômage ou votre RSA (Si vous en touchez)

- Toutes les aides que vous percevez (Aides au logement, allocation familiale, etc) ;

- La ou les bourses (si vous êtes étudiant) ;

- Votre allocation retraite (Si vous êtes à la retraite bien sur !) ;

- Les loyers que vous percevez si vous êtes propriétaire ;

- L’argent de poche que vos parents vous donnent si vous êtes lycéen (Oui, il n’y a pas d’âge pour s’occuper de son budget personnel !).

- Etc…

Bref, vous l’avez compris, quel que soit votre situation de départ, dans cette colonne sera inscrit l’ensemble des revenus réguliers que vous percevez. J’insiste sur le « régulier » car tout ce qui ne revient pas systématiquement tous les mois n’a aucun intérêt pour cet état des lieux financier. Donc les « extras », les pourboires, ou les ventes que vous avez réalisées sur Vinted ce mois-ci ne comptent pas .

En ce qui concerne les intérêts de votre épargne, à part s’il s’agit d’une véritable rente, ne les comptabilisez pas. Pour autant, si la somme est importante et que vous désirez l’incorporer dans vos resources mensuelles, libre à vous de le faire.

Dans ce cas, prenez le montant des intérêts perçus à l’année sur votre compte épargne ou vos Livrets ; divisez ce montant par 12 et vous aurez ainsi une moyenne de ce que cela vous rapporte chaque mois.

Une fois tous les montants notés, additionnez les et inscrivez le total au bas de la colonne.

Les dépenses : crédit et charges fixes

Une fois les revenus notés passons au bloc de la dépense.

Maintenant notez dans la colonne de droite toutes les dépenses régulières et FIXES que vous faites tous les mois. Qu’est ce que j’entend par « fixes » ? Ce sont les dépenses qui ne varient pas (ou très peu) d’un mois sur l’autre. En fait vous les connaissez car on les appelle en général charges fixes.

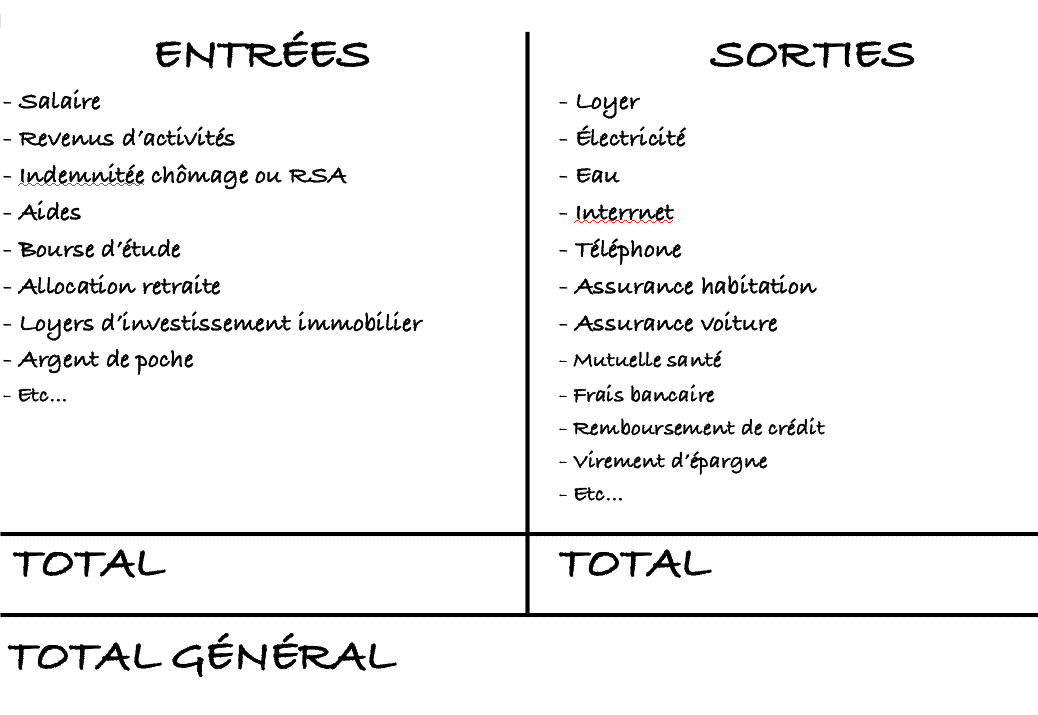

Pour les reconnaître, c’est simple elles sont souvent liées à un contrat et, éventuellement, des prélèvements . Par exemple votre loyer est une dépense régulière et fixe car il ne variera pas d’un mois sur l’autre, alors que vos dépenses pour l’alimentation ne seront pas exactement les mêmes à chaque fois (ces dernières ne seront donc pas notées !).

On va ainsi trouver parmi les postes de dépenses :

- Le loyer ;

- l’électricité ;

- l’eau ;

- l’abonnement internet ;

- l’abonnement pour votre téléphone portable ;

- vos différentes assurances (voiture, maison, mutuelle, etc) ;

- vos frais bancaires ;

- vos différents crédits, emprunts, remboursements de dettes ou autres éléments que vous devez rembourser si vous en avez ;

- Mais aussi vos différents virements en direction de vos comptes de précaution, comme un Livret A ou une assurance-vie. En effet, mettre de l’argent de coté régulièrement est une forme de dépense.

Comme pour la première colonne, notez tous les montants, puis additionnez-les avant d’inscrire le total en bas de la colonne.

Votre tableau doit donc maintenant ressembler à ceci :

Budget personnel et gestion financière familiale

Avec les données obtenues, vous avez déjà une vision plus claire de votre budget familial basé sur l’ensemble des éléments fixes ainsi que de toutes les entrées ou sorties courantes comptabilisables. Mais, pour pouvoir analyser vos comptes et votre budget mensuel, allons un petit peu plus loin.

Prenez, maintenant le total de la colonne de gauche et soustrayez-en le total de la colonne de droite puis notez en gros le résultat dans la case « Total général ». Ce chiffre peut ainsi être :

– soit positif ;

– soit neutre ;

– soit négatif ;

C’est ce résultat qui va vous permettre de connaître votre situation financière globale.

Analyse du tableau et de l’état des lieux financier

À partir de cette étape, vous avez déjà fait plus que la majorité des gens qui tentent de gérer leur budget personnel et familial. Pour autant, il faut maintenant interpréter le résultat obtenus. Bien évidemment, tout dépendra de votre situation personnelle. Dans tous les cas, cette analyse vous permettra de mieux voir où se situes les points forts et les points faibles de votre budget.

Le montant est positif

Normalement, la plupart des personnes devraient se trouver dans cette situation là.

Un montant positif signifie que vous dépensez moins que ce que vous recevez ou gagnez. Bien sur, les dépenses variables n’ont pas encore étés comptabilisés. Mais c’est déjà la meilleure situation pour développer son patrimoine. Et plus le montant est important, plus la suite sera facile pour vous.

Evidemment, il faudra approfondir ces résultats, mais à partir de là vous pouvez envisagez de mettre de l’ argent de côté, de préparer une épargne de précaution et ainsi mieux gérer votre budget pour ne pas finir dans le rouge en fin de mois

Et si le montant est plus important que ce dont vous avez besoin pour la vie quotidienne et pour votre épargne, pourquoi ne pas utiliser votre argent pour investir et ainsi, au fur et à mesure, gagner plus.

Le montent est neutre ou proche de zéro

Globalement, plus le montant est proche de zéro est moins vous vous trouvez dans une situation favorable.

Vous dépensez autant que ce que vous recevez. Contrairement à ce que ce résultat peut laisser paraître, vous n’êtes pas sur un budget équilibré. Et oui ! Nous n’avons compté que les frais fixes et réguliers ! Donc à ce total doivent se soustraire toutes les dépenses que vous pouvez avoir en plus mais qui sont cependant nécessaires à votre vie courante, comme par exemple tout ce qui concerne l’alimentation, les vêtements ou autres.

En fait cette situation signifie sans doute que vous vivez sur du découvert bancaire. En d(autres termes, vous arrivez à régler l’ensemble de vos charges et dépenses fixes, mais vous n’avez aucun reste à vivre. Votre budget va donc surement puiser sur des avances sur salaire ou sur le découvert autorisé de votre banque.

Essayez de voir d’où peut provenir cette « hémorragie financière qui vous coutent de plus en plus d’ Euros pour tenter d ‘y remédier.

Le montant est négatif

Evidemment, c’est la pire situation financière dans laquelle vous pouvez être.

Vous dépensez bien plus que ce que vous gagnez. Là vous êtes dans le rouge car vous êtes endetté, voir surendetté. En effet – même si vous n’avez pas de crédits – votre train de vie fait que vous allez devoir toujours de l’argent à votre banque par le biais de découvert.

Globalement, pour vous il y a deux possibilités :

– Soit vous n’avez pas de crédits ou dettes. Dans ce cas c’est vraiment votre mode de vie qui pose problème. En d’autres termes vous vivez au dessus de vos moyens. Faire le tri dans vos dépenses et réduire fortement celles-ci devraient vous permettre de résorber vos problèmes bancaires..

– Soit vous aves dettes et crédits et vous entrez, si ce n’est pas déjà fait, dans la spirale du surendettement.. Il est urgent pour vous de tout faire pour redresser la barre. Mais sachez que, même si c’est extrêmement difficile et demande une rigueur à toute épreuve, il est possible de sortir de cette situation financière extrême.

Avoir une bonne gestion des finances personnelles

Avoir une bonne gestion des finances personnelles n’est pas si compliqué que ça à obtenir. Contrairement à ce que l’on peut croire cela demande peu de temps et de moyen.

Avec un peu de logique et de rigueur, vous pouvez avoir une vision claire et précise de votre budget personnel . Mais le tableau fait souvent un peu peur car il risque de mettre le doigt sur des aspects de nos finances personnelles que nous n’avons pas vraiment envie de voir.

Pour autant, si vous désirez vraiment reprendre vos finances en main et mieux gérer votre budget familial, commencez par établir votre état des lieux financier. Il deviendra rapidement un instrument indispensable à la compréhension de vos mouvements d’argent et de votre gestion du budget

Et vous, avez-vous réalisé votre état des lieux financier ? Quelles résultats avez-vous obtenus. N’hésitez pas à commenter et partager sur les réseaux sociaux.