Si vous vous demandez quand investir, comment trouver du temps pour vous occuper de votre argent, ou même à quel âge devez-vous développer votre patrimoine, c’est donc le moment pour vous de décortiquer la relation existant entre temps et argent. Et ces notions englobent de nombreuses dimensions qui, si vous les saisissez vous permettront de mieux gérer votre argent…

QUAND S’OCCUPER DE SON ARGENT ? QUAND INVESTIR ? COMMENT TROUVER LE TEMPS POUR GÉRER SON PATRIMOINE ? TOUT CE QUE VOUS AVEZ TOUJOURS VOULU SAVOIR SUR LE TEMPS ET L’ARGENT SANS AVOIR JAMAIS OSÉ LE DEMANDER…

Régulièrement, lorsque je discute avec des gens sur la question financière et l’importance de la gestion de son argent, revient cette phrase, que je trouve aujourd’hui exaspérante : « Avec la vie que je mène, je n’ai pas le temps de m’occuper de mon budget ».

Parallèlement, j’entend également des personnes qui, lorsqu’est abordé la notion d’ épargne ou même d’investissement, répondent « Épargner ? J’y penserais plus tard, lorsque je gagnerais plus ! ».

Ou encore, parfois, en expliquant les concepts clefs sur l’investissement j’annonce qu’il faudra 7 ans et demi de placement à 10 % pour doubler son capital de départ, on me répond : « Mais si il faut que j’attende 7 ans pour doubler ma somme de départ, je ne vois pas l’intérêt ! ».

A chaque fois, je reste assez stupéfait de la stupidité de ce genre de réponse. Pour autant, je me suis longtemps posé la question de comprendre pourquoi les gens avaient ce genre de réaction…

Jusqu’à ce que je comprenne une chose : la plupart des personnes ne saisissent pas le rapport étroit entre temps et argent.

Car oui, le temps est l’argent sont liés. Ils sont d’ailleurs si inextricablement imbriqués que la notion de temps et mêmes l’un des trois grands facteurs permettant de bien investir. Et si vous ne cherchez pas à comprendre comment, vous risquez de passer à coté de résultats exceptionnels sur les placements que vous réaliserez.

Alors, attardons nous un peu sur les différents aspects de cette relation, ce qui nous permettra de répondre à des questions que l’on se pose parfois, comme à quel âge commencer à s’occuper de son argent, comment trouver le temps de gérer ses finances, quand investir, quand épargner et bien d’autres…

Vous êtes prêt ? Alors allons-y.

Le temps de gérer son argent

Lorsque l’on jette un coup d’oeil aux interrogations qui sont parfois posées sur le rapport entre temps et argent, on peut trouver trois grands types de questions :

– A quel âge dois-je commencer à m’occuper de mon argent ? C’est à dire à quel moment, ou quelle période de la vie doit-on commencer à s’occuper de son avenir financier ?

– Comment trouver du temps pour s’occuper de son argent, ou, en d’autres termes comment devenir plus efficace dans son emploi du temps pour gérer mon argent.

– Combien de temps me faudra t’il pour devenir riche ? Question qui peut être déclinée en : combien de temps pour atteindre l’indépendance financière ou combien me faudra t’il de temps pour obtenir telle ou telle somme. C’est ici la durée de l’effort qui est alors interrogée.

Et si l’on y regarde de plus près, on se rend rapidement compte que ces questionnements correspondent au trois grands moments de n’importe quel acte ou action que l’on entreprend : l’avant, le pendant et l’après.

Mieux, c’est également l’équivalent aux trois grandes phases de la construction d’un patrimoine financier :

– La phase de création : c’est le moment ou vous définissez votre stratégie ainsi que les véhicules financiers que vous allez utiliser.

– La phase de constitution : c’est la période de capitalisation durant laquelle vous gérez votre budget, épargnez ou investissez.

– La phase de consommation : c’est la phase finale au cours de laquelle vous allez pouvoir utiliser et profiter de votre patrimoine.

A chacune de ces trois périodes de temps correspond donc des questionnements particuliers et des choix d’actions à réaliser. Étudions les de plus près.

Quand commencer à investir ?

La question du « Quand » rassemble, en fait, un ensemble d’interrogation que l’on a à tout âge :

– A quel moment commencer à s’occuper de son argent ?

– Quand commencer à placer son argent ?

– Quand peut on investir ? Avec sa corollaire : quand investir ?

– Quand commencer à investir son argent ?

– Dans quoi investir quand on est jeune ?

Et la meilleure réponse que l’on puisse faire à toute ces questions c’est : MAINTENANT !

Comprenez que plus vous commencerez tôt à construire votre patrimoine, plus vous atteindrez vos objectifs rapidement. De plus les effets sur le long terme seront démultipliés.

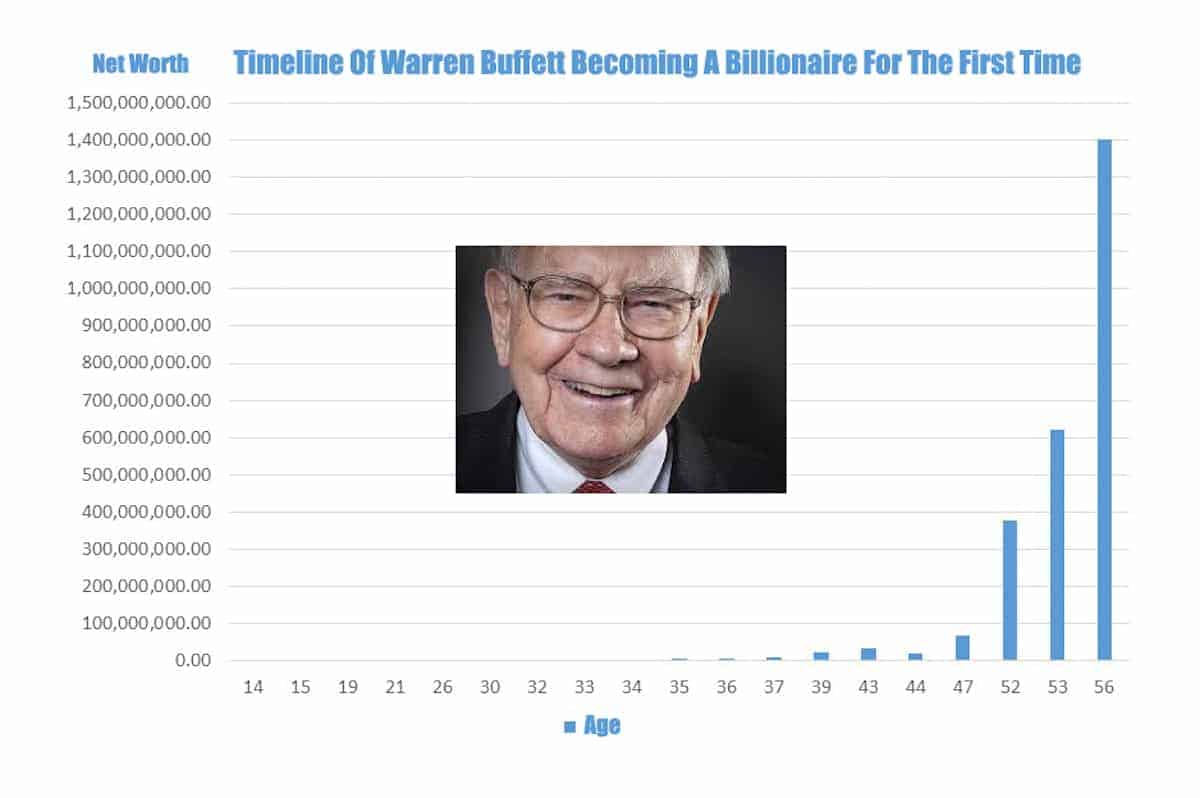

Prenez le graphique suivant, par exemple, qui représente l’évolution de la fortune de Warren Buffet au cours du temps en fonction de son âge :

Que constate t’on ? Tout simplement que c’est entre 47 et 52 ans que sa fortune explose littéralement – fournissant au passage un bel exemple d’ effet cliquet – ! Pour cela, « l’oracle d’Alabama » – comme il est surnommé – a appliqué toujours la même règle : ré-investir systématiquement une partie des gains réalisés. En effet, Warren Buffet a battit sa stratégie avant tout sur le principe des intérêts composés.

Par cette stratégie simple, le multi-millionaire a pu produire un effet boule de neige et ainsi obtenir systématiquement, depuis plus de 25 ans, des rendements supérieurs à ceux des marchés financier ! Alors qui dit mieux ?

Commencer jeune

Si vous vous demandez quand investir, dites-vous que le meilleur moment pour commencer à investir c’est lorsque vous êtes jeune. A ce stade de la vie, vous possédez des avantages décisifs sur votre capacité à gagner beaucoup d’argent :

– Vos besoins sont moins importants et moins ancrés que chez les personnes plus mûres. Vous pouvez vous passer plus facilement de certaines choses. Pour s’en convaincre il suffit de voir le type de logement que sera prêt à accepter un étudiant, par rapport à une personne plus âgée. Épargner devient ainsi plus « facile ».

– Vous avez (peut être ), la possibilités de compter sur vos parents pour vous aider. Ces deux derniers éléments font que vous aurez des besoins financiers beaucoup plus bas que ceux d’une personne plus âgée.

Attention, je ne suis pas en train de dire que les jeunes ont la belle vie et qu’ils peuvent accumuler de l’argent très facilement. Loin de là. Mais c’est la meilleur période pour commencer à s’occuper de son argent.

Donc, n’hésitez pas à mettre en place le plan d’action suivant :

1 – Apprenez à gérer votre budget. Ce sera d’autant plus important que vos moyens seront limités. Mais cela vous permettra de mettre en place de bonnes habitudes qui vous serviront par la suite.

2 – Commencez à mettre en place un plan d’épargne en vous constituant une réserve d’argent. Qu’importe la somme que vous serez capable de mettre de coté. L’important est de le faire chaque mois de façon régulière.

3 – Dès que vous pouvez, achetez votre 1er logement, faites le ! Même s’il ne s’agit pas de l’habitation de vos rêves. Dans tous les cas, vous aurez au moins un toit sur la tête en cas de coup dur et cela constituera votre premier investissement. De plus, grâce au crédit, vous bénéficierez d’un important effet de levier sur votre patrimoine.

4 – Lorsque vos moyens augmenteront, il sera alors temps de placer votre argent sur des outils plus rémunérateurs comme investir en bourse par exemple.

Commencer plus tard

Imaginons une personne jeune qui, de 20 à 30 ans (sur le moyen-terme donc ) place 1000 € par an (soit 83 € par mois) – en bourse par exemple – pour obtenir un rendement de 8 %. Au bout de 10 ans, elle possèdera donc 16 914 €, dont 5 914 € d’intérêts.

A partir de là, cette personne ne fait plus aucun effort d’épargne durant toute ça vie. À l’âge de 60 ans, elle aura pourtant 184 966 €, constitué de… plus de 168 000 € d’intérêts !!!

On comprend alors l’importance de commencer à investir le plus jeune possible et de profiter de l’effet boule de neige. Par exemple, pour obtenir, à peut près les mêmes résultats, une personne de 40 ans devra épargner 4 000 € par an pendant 20 ans.

Mais, est-ce à dire que passé 40 ans, c’est finit pour vous et que ce n’est même plus la peine de se poser la question du quand investir ?

Bien au contraire !!! L’effort sera, peut être, plus intense à fournir mais le plus important est de ne pas attendre. L’âge n’est pas un facteur bloquant, mais reste, cependant, un facteur limitant. Donc, plus vous tardez et moins vous gagnerez d’argent.

Donc que se soit pour savoir quand s’occuper de son argent , quand commencer à investir, quand démarrer la construction de son patrimoine, la réponse est très simple : MAINTENANT !

Alors n’attendez plus.

Comment trouver le temps de s’occuper de son argent

A quel moment trouver le temps de gérer ses finances ? Ici, nous nous retrouvons dans le domaine de l’efficacité. Et qui dit efficacité dit gain de temps et d’argent !

Mais contrairement à ce que l’on pense, gérer son budget ou son épargne n’est pas particulièrement chronophage. Les personnes qui expliquent qu’elles n’ont pas le temps de s’occuper de leur argent font plus souvent fasse à des problèmes de paresse ou de procrastination financière que de réel soucis d’emploi du temps.

Soyons réaliste, le temps de s’occuper de son argent dépend avant tout des objectifs que vous avez :

– Vous voulez simplement gérer votre budget et votre comptabilité personnelle ? Il existe des méthodes pour faire ses comptes de façon rapide et efficace qui vous ferons gagner du temps et de l’argent

– Vous désirez mettre en place une épargne de précaution ou autre ? Franchement, croyez-vous que créer un système de virement automatique en direction d’un Livret d’épargne prenne beaucoup de temps ?

– A moins que vous ne désiriez réaliser un placement un peu plus rentable, comme une assurance-vie par exemple. Mais là aussi, c’est le choix des actifs entre Fonds en euros et unité de comptes en amont qui prendra un peu de temps. Une fois fait, il vous suffira alors de mettre en place des virements automatiques et de laisser le temps s’écouler !

– Seule la Bourse sera plus chronophage en temps. Et encore ! C’est essentiellement l’apprentissage sur le fonctionnement de l’investissement sur les marchés financiers qui demandera un peu de temps. Ensuite, 10 minutes par mois suffiront.

On le voit, le problème du temps à accorder à son argent relève plus de l’ordre de la motivation à agir que d’un véritable manque de temps. Mais comme le point précédent, si vous ne vous y mettez pas, vous n’aurez aucun résultat.

Comment devenir riche rapidement ?

Ah !!! cette question ! Comme elle revient souvent, même si c’est sous des formes diverses : combien de temps pour atteindre l’indépendance financière ? En combien de temps peut ont devenir millionaire ?

Toutefois, ce type d’interrogation a, au moins, le mérite de faire comprendre le lien entre temps et argent ! Et, contrairement à ceux qui pensent avoir du mal à trouver du temps pour faire fructifier leur patrimoine, ceux qui se demandent comment devenir riche rapidement, auront tendance à se mettre à l’action… ce qui en soi n’est pas un mal.

Malheureusement, avec ce point de départ, vient automatiquement les réponses que l’on trouve partout sur internet du type : « les secrets pour devenir riche en 3 jours et sans effort » ou « comment devenir milliardaire en 2 jours ».

Mais vous pouvez trouver le vrai secret pour devenir milliardaire ici 😉

Alors, ne vous leurrez pas : à part de la chance en gagnant au loto, il vous faudra plusieurs années pour acquérir l’indépendance financière… et cela ne sera certainement pas en plaçant toutes vos économies sur un Livret A !

Donc, soyons honnête : donner un laps de temps au bout duquel vous atteindrez vos objectifs financiers n’a aucun sens, tant cela dépend des facteurs et des actions mis en place par chacun :

– Tout d’abord, il y a le niveau de vie que vous souhaitez avoir. Le mode de vie entraine des couts de vie différents pour chacun. Si vous voulez vivre avec 3000 € par mois, ce n’est pas la même chose qu’essayer d’obtenir un équivalent Smic en dividendes grâce à un portefeuille boursier bien constitué. A vous de déterminer combien d’argent il vous faut pour vivre.

– Ensuite vient votre taux d’épargne et votre taux d’investissement, qui va conditionner l’effort financier que vous serez prêt à faire durant les premières années. Pour investir efficacement vous devez lier la temporalité d’investissement avec la régularité de vos investissements.

– Enfin vient le rendement escompté. Il est évident que placer votre argent sur des livrets à 0,50 %, sur un Contrat d assurance vie à 4 % ou sur des valeurs mobilières offrant 8 % de rentabilité, n’aura pas le même impacte sur la courbe de progression de votre patrimoine financier.

Le tout est donc affaire de stratégie… plus que de sommes à investir !

Quand investir ?

Vous l’aurez compris, maîtriser la question du temps, c’est maîtriser une bonne part de votre stratégie d’investissement. Pour le couple temps et argent, régularité et durée sont les deux éléments sur lesquelles vous pouvez bâtir des principes et des règles et ainsi devenir un investisseur plus performant.

Cependant, la psychologie humaine nous montre que nous avons tendance à nous préoccuper pluts des résultats à court terme, plutôt que de ceux à moyen ou long terme. Nous reportons alors les actions qui pourraient avoir un effet beaucoup plus important sur nos vies parce que les gains espérés sont lointain. C’est souvent le cas avec les questions financières.

La question du quand investir est donc loin d’être anodine, car elle marque ce refus. Effectivement, si nous étions plus cohérent, nous ne nous la poserions même pas et nous passerions à l’action.

Alors plutôt que d’attendre c’est le moment de prendre le temps de s’occuper de son argent !

Avez-vous d’autres questions sur cette relation entre temps et argent et la notion de « quand investir ? » ? Si c’est le cas dites le dans les commentaires. Nous tacherons d’y répondre et intégrerons dans l’article les questions les plus pertinentes.